目次

まず教育費はどこでいくら必要かを知っておこう

子どもの教育費は、成長と共に様々な場面で必要になります。

「幼稚園は公立と私立どちらか?」から「大学や大学院まで通わせたいのか?」など、選択するパターンにより必要な金額が変わります。

まずは、希望の計画で必要なトータル金額を計算してみましょう。

幼稚園・保育園に必要なお金

保育園と幼稚園の教育費で、必要な金額目安は下記の通りです。

保育園

【保育園(認可)】入園料…不要

入園準備金…1万円

毎月の費用…3万円

3年間でトータル110万円

【保育園(認可外)】

入園料…3万円

入園準備金…1万円

毎月の費用…5万円

3年間でトータル180万円

幼稚園

【幼稚園(公立)】入園料…1万円

入園準備金…1万円

毎月の費用…1万円

3年間でトータル40万円

【幼稚園(私立)】

入園料…50万円

入園準備金…4万円

毎月の費用…2万円

3年間でトータル130万円

また幼児無償化の条件に該当する場合、ご紹介した金額より低くなる場合があります。

小学校で必要なお金

小学校の教育費で、必要な金額目安は下記の通りです。

【公立】

入学金…不要

入学準備金…3万円

毎月の授業料…不要

6年間でトータル50万円

(※給食費・PTA会費・遠足・修学旅行費など含む)

【私立】

入学金…20万円

入学準備金…20万円

毎月の授業料…3万円

6年間でトータル400万円

(※給食費・PTA会費・遠足・修学旅行費・施設維持費など含む)

また公立・私立ともに、塾や学童に通わせる場合には、別途学費がかかります。

中学校で必要なお金

中学校の教育費で、必要な金額目安は下記の通りです。

【公立】

入学金…不要

入学準備金…10万円

毎月の授業料…不要

3年間でトータル60万円

(※給食費・PTA会費・遠足・修学旅行費など含む)

【私立】

入学金…25万円

入学準備金…25万円

毎月の授業料…4万円

3年間でトータル300万円

(※給食費・PTA会費・遠足・修学旅行費・施設維持費など含む)

また公立・私立ともに、塾や習い事に通わせる場合には、別途学費がかかります。

更に通学に使用する自転車や、バス・電車代などもかかります。

高校で必要なお金

高校の教育費で、必要な金額目安は下記の通りです。

【公立】

入学金…6千円

入学準備金…15万円

毎月の授業料…1万円

3年間でトータル100万円

(※給食費・PTA会費・遠足・修学旅行費など含む)

【私立】

入学金…20万円

入学準備金…20万円

毎月の授業料…4万円

3年間でトータル300万円

(※給食費・PTA会費・遠足・修学旅行費・施設維持費など含む)

また公立・私立ともに、予備校や習い事に通わせる場合には、別途学費がかかります。

更に通学に使用する自転車や、バス・電車代などもかかります。

大学で必要なお金

大学の教育費で、必要な金額目安は下記の通りです。

【国公立】

入学金…28万円

1年間でおよそ…50万円

4年間でトータル250万円

(※授業料と施設設備費など)

【私立文系】

入学金…23万円

1年間でおよそ…100万円

4年間でトータル450万円

(※授業料と施設設備費など)

【私立理系】

入学金…25万円

1年間でおよそ…150万円

4年間でトータル650万円

(※授業料と施設設備費など)

また一人暮らしをする場合、家賃などを含む仕送り代なども発生し、平均して別途7万円ほどが必要になります。

学資保険は大学入学資金に充てるというのが一般的

まとめて多額を支払わなくてはいけないのは大学入学時

保育園や幼稚園から大学までにかかる学習費総額を、比較計算すると分かるのですが、トータル金額の大半は「大学関連」で必要となります。

仮に、幼稚園3歳から高校まで15年間、全て公立に通った場合の学習費総額と、国公立大学へ進学した際の学習費は下記の通りです。

■幼稚園40万円+小学校50万円+中学校60万+高校100万円=250万円

■大学250万円

このことから、大学入試から大学生活に備えて、多額の費用を準備する必要があると言えます。

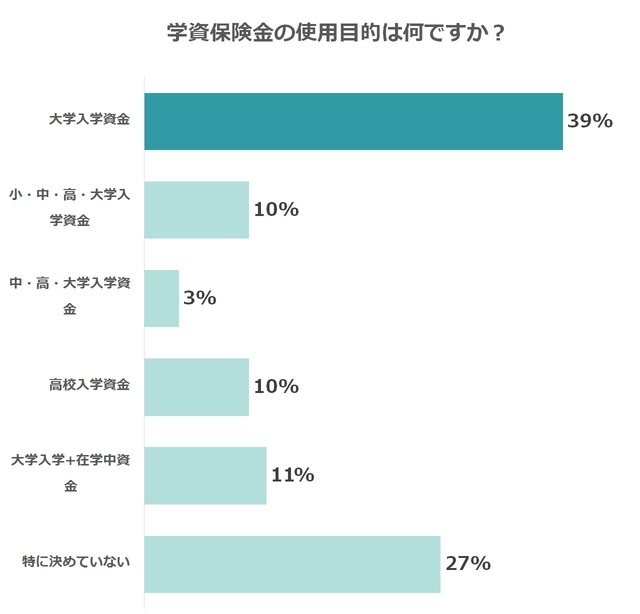

コズレ会員の先輩ママパパに聞いた!学資保険金の使用目的は?

コズレで行った学資保険に関する調査でも、大学入学資金や在中の資金を意識している学資保険加入者が約50%という結果になっています。

やはり子どもの将来を考えて、大学進学を見据えた将来設計をされている方が多いようですね。

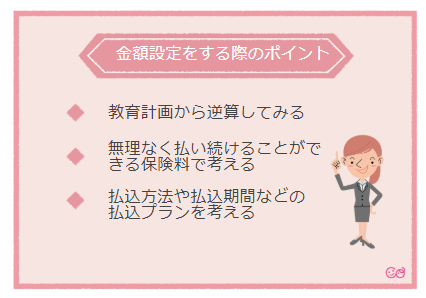

学資保険の金額設定をする際のポイント

教育費の半分は「大学関連」で必要となるので、学資保険金も大学資金をメインに考える人は多いです。

また、国公立・私立文系・私立理系によっても、必要金額は異なります。

満期保険金の金額は、単純に貯めたい金額を設定するのではなく、目的に応じて設定する必要があります。

それでは、金額設定について、3つのポイントを詳しく見ていきましょう。

1.教育計画から逆算してみる

最もお金がかかる時期に焦点をあて、金額を設定すると良いでしょう。

例えば、大学まで通わせる場合には、最もお金がかかる時期は大学入学時です。

私立文系の大学を例にすると、入学時には下記金額が必要になりますので、ここを意識して金額設定をします。

■入学金23万円+年間100万円=123万円

「受け取るタイミング」の設定にも注意が必要です。

子どもの誕生日によっては、18歳に設定すると、保険料支払いが入学後になってしまいます。そうすると、学費を支払うタイミングに間に合わなくなります。

こういった場合には、子どもが17歳の時にもらえるように設定します。

このように、教育計画を練り、それから受け取りたい時期に必要な金額を確実に受け取ることができるように設定することが大切です。

2.無理なく払い続けることができる保険料で考える

毎月の「家計の収支」と「保険料」のバランスはとても重要です。

貯めたい目標金額があっても、家計とのバランスが取れなければ、保険料を払い続けることができないからです。

途中解約をすると、払った総額より「かなり低い金額」が戻ってくるという状況になり、結局損になります。

もし「家計の収支」と「保険料」のバランスが取れない場合には、下記などを考えてみましょう。

■目標を私立から公立に変える

■家計の支出で抑えられる部分を探す

■妻も働くなど、収入を増やせるかについて検討

3.払込方法や払込期間などの払込プランを考える

保険料の「払込期間」「払込方法」「加入年齢」などが、保険料に影響します。

【払込期間】

例えば18歳まで保険料を払い続けるのではなく、10歳までに支払いを終えると、払込期間が短くなります。

払込期間を短くすると満期保険金の返戻率が高くなることも。トータルで考えると保険料が安くなります。

【払込方法】

「毎月払い」「半年払い」「年払い」があります。

まとめて支払う「半年払い」や「年払い」の方が、トータルの支払い保険料は安いのでもし払えるのであれば、まとめるのがおすすめです。

【加入年齢】

若い時に加入した方が、毎月の保険料の支払い金額が安いので、早めの加入がおすすめです。

コズレ会員の先輩ママパパに、学資保険について大調査!

実際に学資保険に加入している家庭がどのくらいの満期金額を目標に月々いくらくらい保険料を支払っているのか、気になりますよね?

コズレが行った学資保険に関する調査結果を見ていきましょう。

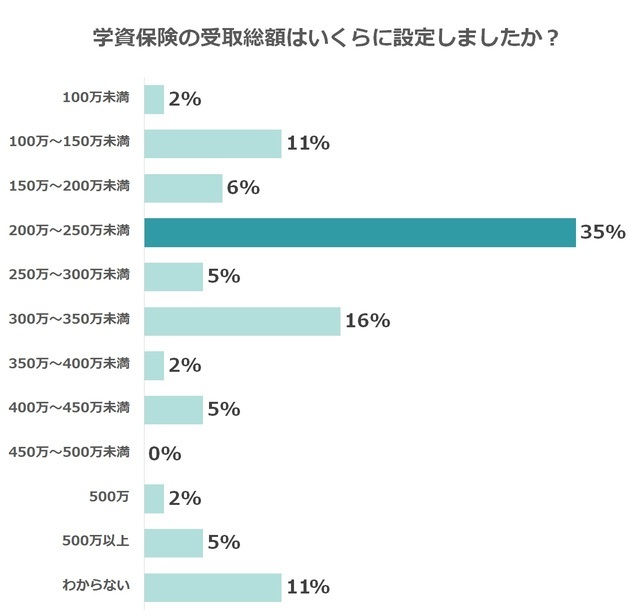

満期金の設定は200万円が多い

コズレ会員の先輩ママパパに「学資保険の受取総額はいくらに設定しましたか? 」というアンケートを実施したところ、

1位:200万円~250万未満

2位:300万円~350万未満

3位:100万円~150万未満/分からない・覚えていない

という結果になりました。

子どもの進学状況に合わせて、家計に無理のない金額設定が大切ですよ。

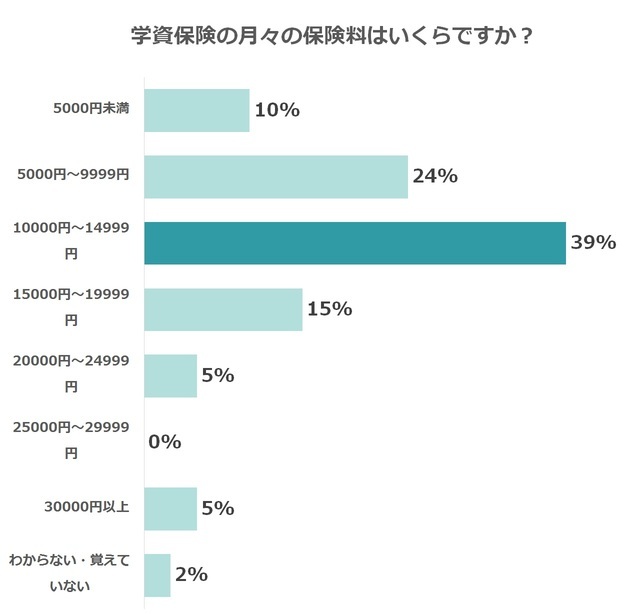

月々の保険料は1万円~1万5千円未満が多い

コズレ会員の先輩ママパパに「月々の保険料はいくらですか? 」というアンケートを実施したところ、

1位:1万円~1万5千円未満

という結果になりました。

毎月のことなので、家計に負担のない支払金額を考えておきましょう。

金額設定はどうやって決めた?悩んだことは?

途中で支払いが難しくなったらどうする?保険料の変更はできる?

保険料の減額について

解約をするのではなく「保険料の減額」を選択肢に入れることも可能です。

【メリット】

・毎月の支払保険料が安くなる

・契約は続くので、満期保険金や解約返戻金を受け取れる

【デメリット】

・満期保険金や解約返戻金は、当初予定していた金額より少なくなり、元本割れすることもある

・支払いが可能になっても、当初の保険料に戻すことはできない

・特約が無くなるなど、補償範囲が減ることがある

・最初に設定していた保険料によっては、減額できずに解約になる

払い済み保険にする

払い済み保険にすると、以降の保険料支払いをストップできます。

その時点の解約返戻金を、以降の保険料支払いに充てて、学資保険を継続していきます。

【メリット】

・以降の保険料支払いがなくなる

・契約は続くので、相当金額の範囲で保障が続く

・その時点まで積み立てた額に応じた「満期保険金」を受け取れる

【デメリット】

・特約が無くなるなど、補償範囲が減ることがある

・支払いが可能になっても、当初の保険料に戻すことはできない

途中解約について

途中解約をする場合、下記2パターンが多いでしょう。

①保険料の支払いが厳しい

②他の積立方法に変える

①の場合は、前述の「保険料の減額」や「払い済み保険」などの方法を検討すると良いでしょう。

②の場合は「途中解約のリスク」と「他の積立方法」を比較し、検討すると良いでしょう。

【途中解約のリスク】

・解約返戻金が低くなり、元本割れをおこす可能性がある

・解約返戻金は「一時所得」なので、状況によっては税金が発生する

・契約者の年齢によっては、今後学資保険に加入できない

少しでも損しないようプロに相談を

やむを得ない家庭の事情により、保険料の支払いが途中で難しくなることもあるでしょう。

その際には、できるだけ損をしない方法を考えたいものです。

FPなどのお金のプロに相談すれば、ベストな方法を教えてもらうことが可能です。

【参考】

・結果の概要-平成30年度子どもの学習費調査|文部科学省

https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_03.pdf

・平成28年度学生生活調査結果|独立行政法人日本学生支援機構

https://www.jasso.go.jp/about/statistics/gakusei_chosa/__icsFiles/afieldfile/2018/06/01/data16_all.pdf

・平成29年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について|文部科学省

https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/__icsFiles/afieldfile/2018/12/26/1412031_01.pdf

まとめ

子どもの教育費は、保育園・幼稚園から大学進学に至るまで、長期間かかることが分かりましたね。 さらに、大学入学時にはより多くのお金が必要になります。

公立・私立のどちらを選ぶか、大学や大学院まで進むなど、各家庭により考え方は様々です。 それぞれの計画に合わせた教育資金を用意する為に、学資保険を賢く利用しましょう。

FPに相談すれば、現在の家庭の収支状況をもとにし、これからのベストなマネープランと共に、それぞれのご家庭にあった学資保険の利用方法を教えてもらうことが可能ですよ。

・表示価格は、改正前の消費税率で掲載されている場合があります。ご了承ください。