目次

FP相談とは?

こんな悩みや疑問を持ったことはないでしょうか?

ファイナンシャル・プランナー(FP)は、一般の方にはあまり知られていない制度や、理解が難しい金融商品の知識を駆使して、こうした不安への対策を提案することができます。

FPに相談すれば、お金の悩みの解決の糸口が掴めるでしょう。

そもそもFP=ファイナンシャル・プランナーとは?

ファイナンシャル・プランナー(FP)とは、お金に関する専門知識を身につけた人をいいます。

個人や会社を相手に、お金の相談を受けてアドバイスをすることを中心に、セミナー・講演、執筆活動などを仕事にしています。

FPの知識

FPは、以下の6つの分野の知識を学んでいます。

1.ライフプランニングと資金計画

社会保険や、住宅ローン、奨学金など、人生で必要なお金の計画の立て方に関する知識です。2.リスク管理

生命保険・損害保険などを活用した、リスクの備え方に関する知識です。3.金融資産運用

金融商品の仕組みを理解し、資産運用を行うための知識です。4.タックスプランニング

税金の仕組みについての知識です。5.不動産

不動産の制度を理解し、活用するための知識です。6.相続・事業承継

相続の仕組みについての知識です。FPの業務

FPの仕事について、より具体的に見てみましょう。「相談」「講演」「執筆」がFPの3大業務などと言われることがあります。

相談業務

個人や会社から、お金に関する問題の相談を受け、解決に向けた提案・助言を行います。講演業務

セミナーや講演を通じて、役に立つお金の知識を伝える仕事です。依頼を受けて講師を務めることもありますし、自身でセミナーを主催するFPもいます。執筆業務

雑誌やWebメディアに寄稿したり、本を出版したりして、お金に関する情報発信を行います。関連して、テレビなどのメディアに出演するFPもいます。FPってどこに所属しているの?

では、FPとはどこで出会えるのでしょうか。

FPは、銀行、保険会社、証券会社などの金融機関を中心とした企業で働いているFPと、FP会社に所属するか個人で活動しているFPとに分かれます。後者は独立系FPとも呼ばれます。

企業内FP

基本的には、自社の商品やサービスを案内・販売するのがおもな仕事です。自社商品については、当然、深い専門知識を持っています。

独立系FP

先にご紹介したFPの3大業務、なかでも相談業務を中心に行っていることが多く、中立な立場からのアドバイスを受けられるメリットがあります。

FPに相談できる内容は?

では、FPに相談できる具体的な内容をご紹介していきましょう。

家計管理・貯蓄

FPは、収入と支出のバランスや、何に多く出費があるかなどをチェックして、家計の問題点を指摘し、その改善方法をアドバイスすることができます。

おすすめの家計管理のやり方や、節約のコツなども聞くことができます。

貯蓄したい場合は、いつまでに・どれくらい貯めたいのかという目標から考えて、毎月いくらぐらい貯蓄すればいいのか、そのお金をどうやって捻出するかといった提案もしてくれますよ。

財形貯蓄など、確実に貯めるための仕組みについて情報も得られます。

保険

保険は、もしものときに備えられる大切な仕組みである一方、あれもこれもと加入していると保険料で家計が圧迫されてしまいます。

FPは家庭の状況から、必要な保険とそうでない保険を検討します。

今加入している保険が適したものかどうか、保障が足りないとすれば、新たにどんな保険に入ればいいのか、FPのアドバイスをもとに保険を見直せば、ムダな保険料を払うことなく万一のリスクに対策が立てられます。

保険料は固定費ですから、見直しで保険料が下げられれば節約効果も大きいでしょう。

教育資金

多額の資金が必要になる子どもの教育費について、FPは準備法をアドバイスしてくれます。

子どもをどんな進路で学ばせたいか、といったヒアリングから始めて必要な額を想定します。必要な時期までに貯められるよう、貯蓄計画を立てるサポートが受けられるでしょう。

学資保険に入るとすればどれがいいのか、教育ローンや奨学金を利用すべきなのか、など、さまざまな金融商品や制度を活用して、目標額が準備できるようサポートしてもらうことができます。

ライフプラン、ライフデザイン

長期間に渡って、お金の面で問題が起きないかを考え、計画を立てることはFPの得意技と言えます。

収入と支出、貯蓄額などの推移をグラフ化したキャッシュフロー表や、これからの暮らしのなかで、いつどんなことが起きるか、何をしたいと考えているかなどを予定したライフイベント表という資料を作成することで、お金の面から人生全体の計画を立てていくことができます。

結果、「収入が不足するようなら転職を考えよう」とか「毎年このくらいまでならレジャーに使っても大丈夫」など、見通しが立てやすくなります。

資産運用・資産管理

「積極的にお金を増やしていきたい」「ある程度の資産があるので適切に運用したい」という人にとっても、FPの助言はありがたいものです。

株式、債券、投資信託から、外貨、デリバティブまで、いろいろな金融商品があります。

資産運用のためには、複雑な金融商品の仕組みを理解して、賢く利用することが大切です。経済のトレンドを読み、最新の情報を集める必要もあります。

一般の方が仕事や生活に追われながら行うのは難しい面もありますので、そんなときは専門家であるFPのアドバイスや情報提供が役に立ちます。

税制・節税対策

FPは税金の仕組みについて知識があるため、節税のアドバイスをしてもらうことも可能です。

たとえば妊娠・出産に関して出費があったなら、その額に応じて医療費控除を受ければ、課税される所得税などを抑えることができます。

学資保険に加入すれば生命保険料控除という仕組みを利用して節税できますし、資産運用に挑戦したいときも、つみたてNISAなど税制優遇がある制度の利用方法などを相談できます。

※具体的な税額の計算や税務の手続きは、税理士資格を持つ人にしか依頼できません。

住宅購入・住宅ローン

住まいは人生でもっとも大きな買い物と言われます。

多くの人は住宅ローンを利用すると思いますが、いくら借りるか、金利は固定金利と変動金利のどちらがいいのか、などの判断は、知識がないと難しいものです。

FPにキャッシュフロー表を作成してもらい、無理なく返済できる額を計算してもらうと良いでしょう。

すでにローンを組んで返済中という人も、FPのアドバイスに従ってより有利なローンに借り換えをしたり、繰り上げ返済をしたりすることで総返済額を抑えることができます。

相続・贈与

相続や贈与の際は大きなお金が動き、何も対策をしないと高額の相続税・贈与税が課されることもあります。特に不動産を持っている人や事業を営んでいる人の相続は、気をつけたいポイントが多くあります。

相続・贈与の仕組みは複雑ですが、さまざまな特例や制度を利用することで節税しつつ、有利に行うことが可能です。税金や法律の知識に加え、保険、金融商品、不動産など幅広い知識が必要になってきますので、FPに相談することは有効と言えます。

※個別のケースの法律判断は弁護士しか行えません。

老後資金

老後資金は、準備のための時間がある反面、計画的に準備しておかないと用意するのが難しいお金です。どのくらいあれば安心なのか判断しにくいという問題もあります。

お金をどうやって貯めるのかも大事ですが、老後を迎えるにあたっては、気を配っておきたい点がたくさんあります。

今ある資産の管理、もしもに備えた保険の準備、住まいはどうするのか、相続を見据えた終活など、老後のために必要な情報はFPの知識の集大成とも言えます。ここでも、そのアドバイスが役立つでしょう。

FP相談の準備

FPの選び方

FPに相談したいと思ったら、まず相談したいFPを探すことからスタートです。

企業内FPであれば、具体的な商品情報について詳しく話を聞けますし、独立系FPは幅広い視点で中立的なアドバイスをもらえるでしょう。

FPの扱う分野は広いため、人によって得意分野が違います。プロフィールをチェックして、相談したい内容に強いFPを見つけることもポイントです。

相談場所は、

・FPの会社や店舗を訪問する

・自宅へ来てもらう

・近所のカフェなどで会う

・オンラインで行う

など、いろいろな選択肢があります。そのFPが対応している方法から、都合の良いものを選びましょう。

相談の申込

相談を申し込む際は、公式サイトなどからメールや電話で相談の予約をしましょう。

保険ショップなどと呼ばれる店舗の形で保険を中心に相談を受け付けているところは、店舗を直接訪ねてもかまいません。

ただし予約優先のところが多いので、事前に予約をしておくほうが無難です。

予備知識や事前準備は必要なの?

相談にあたって、予備知識や準備は必要でしょうか。

基本的には、何も知識がなくてもFPは基礎から説明してくれるものなので心配はいりません。

効率よく相談に応えるため、事前にアンケートのようなものや、書類の準備を求められることがあります。

特に指定がなかったとしても、相談内容によっては以下のような書類を手元に準備しておくとスムーズかもしれません。

・収入や支出がわかるもの(給与明細や家計簿)

・加入している保険の証券

・住宅ローンの借入明細

・ねんきん定期便

FP相談の費用は?

相談料の相場

FP相談の費用はどれくらいかかるのでしょうか。

なかには無料の相談を行っているところもあります。

保険相談などは、無料のサービスが定着しています。これは保険会社からの手数料で運営されているためですが、だからといって絶対に保険に加入しなければならないということはありませんので、気にせず利用してかまいません。

また、公的機関がイベント的に無料の相談を行っていることもあるので、地域の情報を探してみましょう。

FP専門の会社や個人のFPは有料で相談を受け付けています。相場としては、1~2時間の相談で、5000円~2万円といったところです。

初回の相談は安めに設定しているというFPも多いです。

無料相談でも問題ない相談内容は?

無料の相談で本当に大丈夫かな?と思う人もいるかもしれません。

何もわからないのでまずは基礎知識を学びたい、という人なら、無料相談でも十分でしょう。

保険相談系のサービスは、無料でも、保険については詳しく話を聞くことができます。聞きたいことがピンポイントで決まっている場合は、無料相談を利用すると効率的です。

ライフプランについて全般的に相談したいときや、自分自身の家計を踏まえて、具体的なアドバイスが欲しい場合は、有料の相談をおすすめしたいです。

キャッシュフロー表や提案書を作成してもらうことができるので、ライフプランを目に見える形で把握し、相談できます。

【参考】先輩ママパパを大調査!FPにどんなことを相談した?

「子育て世帯は実際にFP相談しているの?」そんな疑問も出てきますよね。

そこでコズレでは、コズレ会員のママパパにFP相談についてアンケートを実施しました。

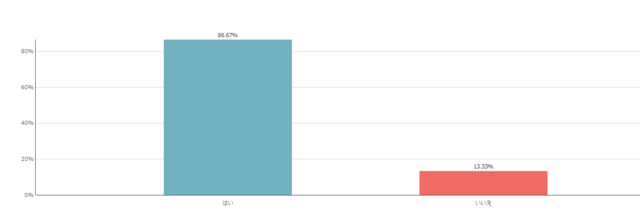

FP相談の経験があるママパパは約87%

FP相談の経験が「ある」と回答したママパパが9割近くいました。

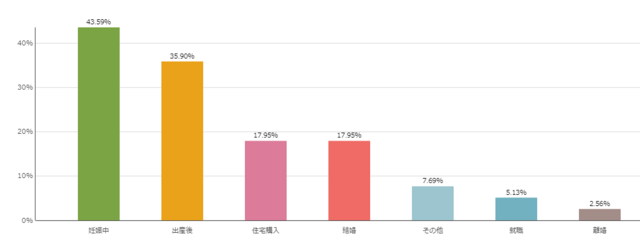

FP相談したタイミングは?

第1位:妊娠中

第2位:出産後

第3位:住宅購入

4割の方が妊娠中にFP相談をしていました。

出産後は赤ちゃんのお世話で忙しく、ゆっくり話を聞く時間が取れなくなってしまうので、出産前にFP相談をするのがおすすめですよ。

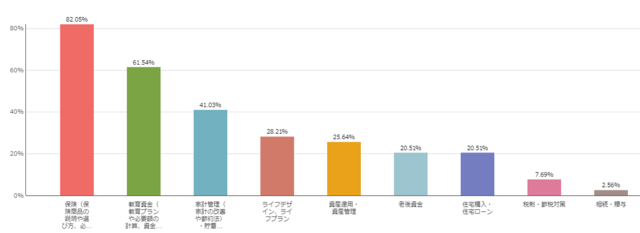

FPに相談した内容は?

第1位:保険(保険商品の説明や選び方、必要な保障、見直しなど)

第2位:教育資金(教育プランや必要額の計算、資金準備の仕方、教育ローン、奨学金など)

第3位:家計管理(家計の改善や節約法)・貯蓄

最も多かったのは、保険についての相談でした。難しい保険の仕組みや商品をわかりやすく説明してくれるので、安心して加入できますよね。

保険以外にもFPに相談できることはたくさんありますよ。コズレ会員のママパパはどんなことを相談したのでしょうか?内容や感想を教えてもらいました。

FP相談した感想・体験談

まとめ

FP相談では、専門的な知識を持つFPに、さまざまな疑問や不安について相談でき、アドバイスをもらうことができます。

この先、何にどれくらいお金が必要なのか、どうやってお金を用意したらいいのか、漠然と「お金がいるなぁ」と思っているだけでは不安が募るばかりだと思います。

そんなとき、FPの知識や視点があれば、それぞれの家庭ごとに、問題点やその対策が見えてきます。

赤ちゃんが生まれるタイミングは、ライフプランとお金について見直し、計画を立てるのに最適な機会です。ぜひ一度、FPと話をしてみませんか?疑問や不安が、きっと、すっきりすると思います。

・表示価格は、改正前の消費税率で掲載されている場合があります。ご了承ください。