加入前に知りたい解約のはなし

途中解約はできる

学資保険は途中解約が可能です。

加入時に担当者から「解約した場合について」の説明があるので、どのタイミングで解約するといくら位のお金が戻ってくるかについても、把握することができます。

とはいえ、最初から解約することを考えながら、学資保険を申し込む人はいないでしょう。

解約をする理由として多いのは、離婚や病気などにより就業することが困難になり、保険料を支払い続けることが難しくなったということです。

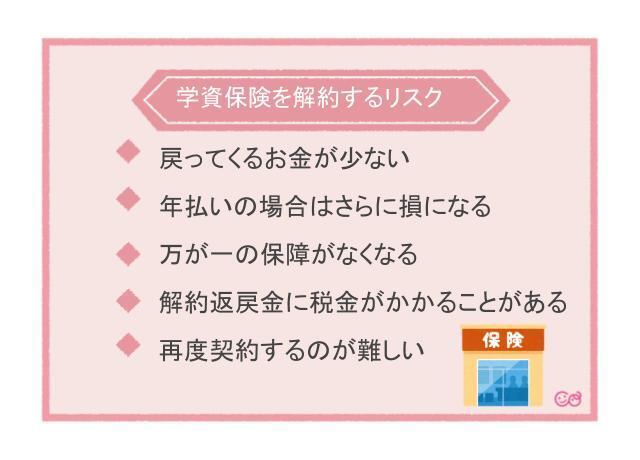

途中解約するリスクとは?

戻ってくるお金が少ない

学資保険を途中解約した場合、契約期間などに応じて「解約返戻金」が戻ってきます。

解約返戻金とは、保険契約の解除を申し出た時に、契約者に払い戻されるお金のことです。

今まで積み立てたお金が全て戻ると思っている人もいますが、そうではありません。

下記などが差し引かれるので、戻ってくるお金はとても少なくなります。

■契約の維持にかかる経費

■特約の保障(※オプションをつけている場合)

加入したての場合と時間がたった場合を比べると、後者の方が解約返戻金は多くなります。

また、加入後の「一定期間を過ぎた時期」からぐっと解約返戻金が高くなる、いわゆる分岐点があります。

それまでに解約をするとかなり損になるので、なるべくそこまでは解約しないことをおすすめします。

年払いの場合はさらに損

保険料の支払いは「毎月払い」や「年払い」から選ぶことができますが、平成22年4月1日より前に契約し「年払い」を選択している人は、注意が必要です。

なぜかというと、未経過分保険料が返還されない可能性があるからです。

【毎月払いの場合】

解約をした翌月以降の支払いはストップになるので問題ありません。

【年払いの場合】

1年分の保険料をまとめて先に支払うので、未経過分保険料が返還されないと、その分がムダになってしまいます。

<例>9/12に契約をして3/20に解約をしたとき

9月にまとめて1年分を支払っているので、4月~8月に該当する5ヶ月分がムダになってしまいます。

万が一の保障がなくなる

学資保険を途中解約した場合、以下のような「万が一の保障」が無くなる点にも注意が必要です。

【保険料払込免除】

学資保険には基本的に、保険料払込免除がついています。

これは、契約者の死亡や高度障害になるなど「万が一」のことがあった場合に、以降の保険料の支払が免除されるというものです。

契約自体は満期まで続きます。

もし学資保険を途中解約し、新たに子どもの教育費を貯金で用意する場合、親に万が一のことがあったら、それ以降はお金を用意することができません。

【育英年金制度】

学資保険の種類によっては、育英年金制度がついています。

これは契約者に万が一のことがあった場合に、毎年一定金額が子どもの育英料として支払われるものです。

【子ども自身の医療保険】

学資保険によっては最初からついていたり、オプションの特約を選択したりすることで、子ども自身の医療保険もつけることができます。

学資保険を途中解約すると、この保障がなくなります。

その後も子どもの医療保障を考えたい場合には、新たに医療保険を探す必要があります。

解約返戻金を受け取ると税金がかかることも

解約返戻金を受け取ると、下記のように税金がかかることがあります。

【所得税 】

解約返戻金から保険料支払い総額を引き、50万円を超えると所得税が発生します。

例えば52万円であれば、50万円を引いた2万円に対して税金が発生します。

【贈与税】

学資保険の「契約者」と「受取人」が異なり、更に解約返戻金が110万円を超える場合には、受取人に対して贈与税が発生します。

贈与税には110万円の控除があるので、例えば解約返戻金が200万円の場合には「200万円-110万円=90万円」に対して税金が発生します。

離婚で例えば契約者は夫のままで、受取人を妻に変更して解約する場合など、注意が必要です。

再度契約するのが難しい

何らかの理由で途中解約をした後に、再契約したいと思うこともあるでしょう。

その場合、下記について注意する必要があります。

■同じ条件では、加入できない

契約者や子どもの年齢が上がると、保険料も上がります。

また医療保障などの特約もつけていた場合、年齢や健康状態によっては、同じ特約を付けることができません。

その為、以前と同じ条件では加入できない可能性が高くなります。

■年齢制限に引っかかる

契約者も子どもも加入に対して年齢制限があります。

ここに引っかかると、契約することができません。

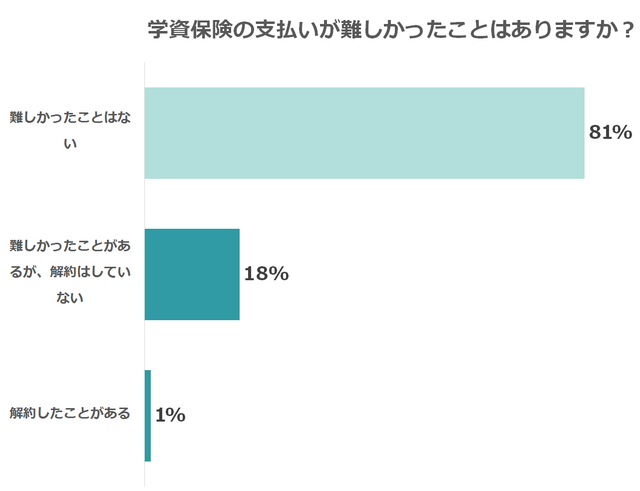

学資保険の解約を考えたママの体験

学資保険に入ったことのあるコズレ会員のママパパに、「学資保険の支払いが難しかったことはありますか?」と質問をしてみたところ、約20%のママパパが「難しかったことがある」または「難しかったので解約した」と答えてくれました。

5人に1人は、学資保険を支払い続けることに難しさを感じたことがあるようです。

解約を考えたことのあるママパパに体験談を聞いてみました。

学資保険を解約せず教育資金をため続けるには?

契約者貸付制度を利用する

保険料を払い続けることが厳しい場合には、途中解約ではなく「契約者貸付制度」の利用についても視野に入れてみましょう。

これは今の時点で該当する解約返戻金額から、一部を貸付できる制度です。

【メリット】

・貸付された分は、保険契約期間中に返せば良いので、融通がきく

・審査不要で貸付をしてもらえる

【デメリット】

・貸付額が解約返戻金額を超すと、保険契約が失効する

・貸付をしてもらうので、利息がとられる

保険料を減額する

保険料を払い続けることが難しい場合、保険料の減額という方法もあります。

例えば毎月の保険料が3万円だった場合に、2万円に減額してもらうことが可能です。

【メリット】

・支払う保険料の負担が減る

・金額相当の保障が続く

・保険の一部を解約するので、解約返戻金が支払われることがある

【デメリット】

・将来もらえる保険金が少なくなる

・特約をつけていた場合に、その部分が解約になることがある

・元の契約に戻すことができない

払い済み保険にする

保険料を払い続けることが難しい場合、払い済み保険にする方法もあります。

今の時点に該当する解約返戻金を、それ以降の保険料の支払いに充当させます。

【メリット】

・申し出以降は、保険料の払い込みの必要が無い

・その後の保険料に応じた保険金を受け取ることができる。

【デメリット】

・将来もらえる保険金が少なくなる

・特約をつけていた場合に、その部分が解約になることがある

・元の契約に戻すことができない

契約後8日以内ならクーリング・オフが可能

学資保険を契約した直後であれば、条件を満たせば「クーリング・オフ」をすることが可能です。

【条件】

■下記のいずれかから8日以内

・契約書面を受け取った日

・第一回保険料相当額を支払った日

■自分で予約をして、保険会社や代理店窓口で申し込んだのではない

■自分から指定した場所で、契約を行ったのではない

しかし、クーリング・オフは「頭を冷やして考えた結果、やはり解約をする」というものなので、きちんと計画をたててから契約するのが望ましいと言えます。

解約しない保険プランを作るには?

FPに相談して無理のないプランを作ろう

学資保険を契約した時に、未来に起こることを予測することはできません。

だからと言って、行動を起こさないのは損だと言えます。

子どもの教育資金は何もしないとなかなか貯まりません。

将来に備えてきちんと貯めるためには、簡単に手をつけにくい「学資保険」を利用することをおすすめします。

また契約をする際には、ギリギリのプランではなく、不測の事態が起こっても払い続けられるプランを立てると良いと言えます。

一人で考えても、なかなか答えが出ないこともあるでしょう。また、答えが出たと思っても、気づかない面で、何かを見落としている可能性もあります。

あなたにピッタリのプランをたてる為にも、お金のプロであるFPに相談をすることをおすすめします。

まとめ

学資保険は途中解約が可能だということが分かりました。

しかし、途中解約はお金の面でもかなり損をしますし、保障面などの安心面も無くなるので、可能な限り避けた方が良いと言えます。

実際に契約した後に、やむなく解約を考える場合には「契約者貸付制度」や「保険料減額」や「払い済み保険」なども視野に入れましょう。

一番良いのは、無理ないプランで申込み、満期まで契約を続けることです。

FPに相談すれば、お子さんの大事な将来に備える為に、ご家庭に合う最適なプランを教えてもらうことができます。

・表示価格は、改正前の消費税率で掲載されている場合があります。ご了承ください。