学資保険とは?

教育資金を目的とした貯蓄型の保険

学資保険は、正式には「こども保険」といい、子どもの教育資金づくりのための保険です。

銀行預金にお金を積み立てていくように、払い込んだ保険料が貯まっていって、将来、教育資金として受け取ることができる貯蓄型保険の一種です。

また、子どもが病気やケガで医療費が必要になったときや、親にもしものことがあったときの保障が用意されているものもあり、安心して子育てをしていくために役立つ保険と言えます。

学資保険の仕組み

学資保険に加入すると、毎月や半年ごとなど、一定の間隔で決められた保険料を払い込みます。

そして将来、子どもが大学に進学するタイミングで、満期金としてまとまったお金が受け取れます。保険会社によっていろいろな商品・プランがあり、大学だけでなく小学校・中学校・高校などの進学のタイミングで学資金や入学祝い金が受け取れるものもあります。

受け取れる額は加入するときに決めておき、受け取れる額に応じて、払い込む保険料額が決まります。

学資保険の種類

多くの保険会社が、さまざまな学資保険を販売しています。

何を重視するかで、3つのタイプに分けることができるので、目的に合ったものを選ぶことが大切です。

貯蓄型

まず、教育資金を貯めることを優先的に考えた学資保険です。このタイプがやはり主流と言えます。

貯蓄型の学資保険では、受け取れる満期金や学資保険の総額が、払い込む保険料の総額を上回っています。つまり、払い込んだお金が「増えて」戻ってくるので、お得にお金を貯めることができるのです。

どの程度増えるかは商品やプランによって違いますが、銀行の普通預金に預けていた場合よりは増えるので、やみくもに貯金するよりは、学資保険を利用して貯めたほうが効率的です。

保障型

子どもの保障を重視したタイプの保険もあります。

病気やケガで入院することになった場合、入院給付金が受け取れるものや、子どもに万一のことがあった場合に保険金が受け取れるものなどです。また、親に万一のことがあった場合、以後、養育年金(育英年金)という形で、定期的にお金が受け取れるというものもあります。

保障重視の保険は、受け取れる満期金や学資金は、貯蓄重視の保険に比べて少なくなってしまいます。保障と貯蓄のどちらを重視するかで使い分けたほうがいいでしょう。

貯蓄型+保障型

貯蓄と保障の両方の機能を持つ商品もあります。

良いとこどりのように思えますが、やはり保障を準備するために、貯蓄型に比べると満期金・学資金の額は抑えられてしまいます。

学資保険で受け取れるお金が、払い込んだ保険料に対してどれくらい増えるかという割合を「返戻率」と言います。最近は経済状況の関係で、返戻率の水準が以前よりも下がってしまっています。

そのため、貯蓄性と保障を両方とも充実させるのは難しく、このタイプの商品はあまり存在感がないのが実情と言えます。

学資保険の特徴・メリット

1.貯蓄性に優れている

貯蓄重視の学資保険は、払い込んだ保険料の総額よりも、受け取れる満期金・学資金の総額のほうが多くなります。

銀行に預けていてもほとんどお金が増えない時代ですが、学資保険なら、お得にお金を貯めることができると言えます。

返戻率(増える割合)は、現在は105%前後です。これは、

・払い込んだ総額:100万円→受け取れる額:105万円

ということです。大したことがないように思えるかもしれませんが、銀行の普通預金の金利は0.001%程度。これは、一括で20年間預けたとしても、

・預けたお金:100万円→20年後の額:100万20円

ということですから(※半年複利で計算。税金考慮せず)、比べてみれば違いは明らかでしょう。

2.契約者に万が一のことがあった場合保険料が免除になる

学資保険は、契約している親に万が一のことあった場合、以後の保険料が免除になるという仕組みがあります。

つまり、それ以降は保険料を払い込まなくてもよいということですが、その場合でも満期金・学資金は予定通りに受け取ることができます。

親が亡くなってしまったら、子どもの教育資金はどうやって準備すればいいのかわからない、という不安に対して、少なくとも学資保険から受け取れるぶんについては心配がなくなります。

3.教育資金を計画的に準備できる

学資保険に加入すると、定期的に保険料を払い込む必要があります。

銀行口座からの自動引き落としやカード払いにする人が多いと思いますが、学資保険の保険料は、将来、満期金として受け取れるお金ですから、これは自動的に貯金できているのと同じようなものです。

また、満期金・学資金を受け取れる時期も、進学のタイミングに合わせてあらかじめ決まっていますから、貯金をするのが苦手な人でも、あまり意識をせずにお金を貯められて、必要な時期に資金が準備できる仕組みと言えます。

4.税制上の優遇がある

学資保険の保険料を払い込んでいる間は、毎年、その年内に払い込んだ保険料額に応じて、生命保険料控除という所得控除を受けることができます。

所得控除とは、年間の所得から差し引くことができるものをいいます。所得控除があると、結果として、課税される所得税・住民税の額が少なくなります。つまり節税ができるということです。

会社員の方は年末調整で、それ以外の方は確定申告でこの手続きをすることができます。

学資保険のリスクやデメリット

ここまで、学資保険のメリットについてお伝えしてきました。

しかし学資保険にはリスクもあります。学資保険のデメリットについて、整理してまとめました。

1.預金のように自由に引き出すことはできない

学資保険は預貯金ようなものと考えても大きな間違いではありませんが、預貯金との違いとしていつでも自由に引き出せないということがあります。

銀行の預金なら、「今月ちょっと苦しいな」とか「買いたいものがある」といったときに引き出せますが、学資保険の保険料として払い込んだお金は、将来、満期金・学資金として受け取る以外は、途中で引き出すことはできません。

だからこそ、貯金が苦手な人でも貯められるという利点もあるのですが、この違いはよく理解しておきましょう。あとあと、家計が苦しくならないよう、無理なく払い込める金額にしておくことがポイントです。

2.途中解約は損をしてしまう場合がある

お金を途中で引き出せないとお伝えしましたが、どうしてもまとまったお金が必要になり、やむを得ないという場合は、学資保険を解約することになります。

解約すれば、それまでに払い込んだお金は戻ってくるのですが、全額が戻るとは限りません。解約の時期や契約内容によっては、払い込んだ総額より少ない額しか戻ってこないのです。

せっかくお金を貯めていたのに、これでは損をしてしまいます。学資保険に加入するときは、基本的には途中解約はしない前提で考えることが重要です。

3.インフレに弱い

学資保険に加入して、子どもが18歳のときに満期金200万円が受け取れる契約をしたとしましょう。しかし、18年後の200万円は、今の200万円と同じ価値だと言えるでしょうか?

今日、1000円で買える商品があったとしても、18年後も同じ値段で買えるとは限りません。通常はものの値段は少しずつ上がっていきます。この性質をインフレと呼びます。

教育資金も同じことが言えます。学資保険は今の時点で契約した額で満期金などが支払われますので、インフレが大きな割合で起こっていると、受け取れる満期金などの価値は下がってしまうという弱点があります。

先輩ママパパたちは学資保険に加入しているの?

実際どのくらいの子育て家庭が学資保険に加入しているのか気になりますよね?

コズレでは、会員の先輩ママパパに学資保険の加入についてアンケートを実施しました。

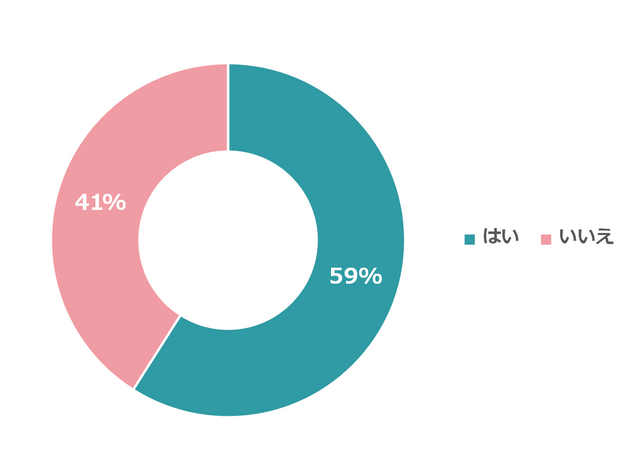

学資保険に加入しているご家庭は全体の約60%

学資保険に実際に加入したご家庭は全体の約60%。

学資保険は教育資金を準備する方法として、多くのご家庭で採用されいるということがわかりましたね。

学資保険を検討し始めた時期は?

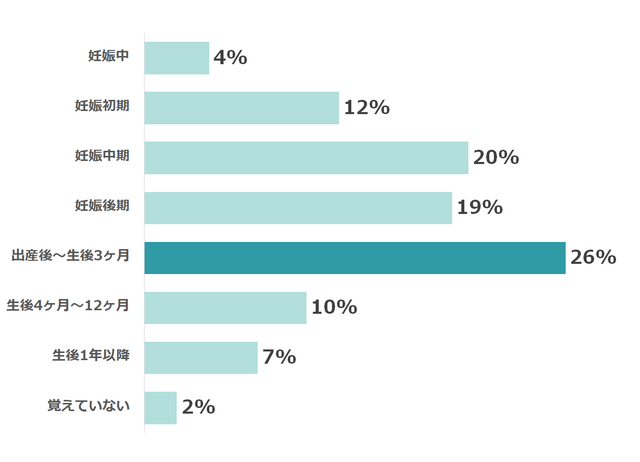

次に、学資保険を検討し始めた時期を聞いてみました。

1位 出産後~生後3ヶ月(26%)

2位 妊娠中期(20%)

3位 妊娠後期(19%)

出産後に検討する方が一番多いという結果となりました。

出産前と出産後を見てみると、妊娠前に検討し始めた方が全体の55%という結果となり、赤ちゃんのお世話に忙しくなる出産前に検討する方が多いようですね。

学資保険に加入した時期は?

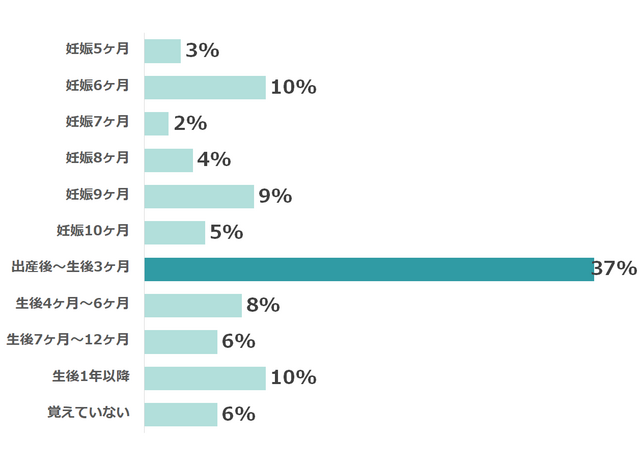

それでは、実際に加入した時期も見てみましょう。

1位 出産後~生後3ヶ月(37%)

2位 妊娠6ヶ月、生後1年以降(10%)

3位 妊娠9ヶ月(9%)

出産後~生後3ヶ月以内に加入された方が多く、赤ちゃんが生まれた頃には将来の教育資金について考えているご家庭が多いということがわかりますね。

また、妊娠6ヶ月、妊娠9ヶ月と妊娠中に加入している方も多いですね。学資保険には出生前加入特則というものがあり、妊娠6ヶ月目から学資保険に加入できる商品もあります。

まだ余裕のある妊娠中に検討して加入される方も多いということがわかりましたよ。

学資保険に加入した目的は?

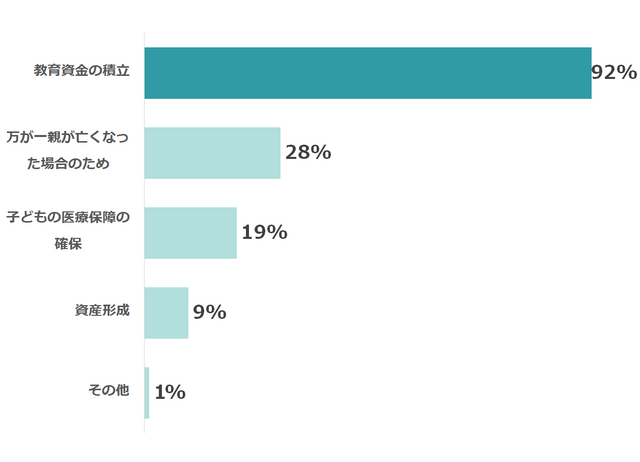

次に、どのような目的で学資保険に加入したかを聞いてみました。

1位 教育資金の積立

2位 万が一親が亡くなった場合のため

3位 子どもの医療保障の確保

先輩ママパパが、教育資金の積立はもちろんのこと、万が一のことがあった場合の保険料免除や医療保障についてもしっかりと調べてから加入しているのがわかりますね。

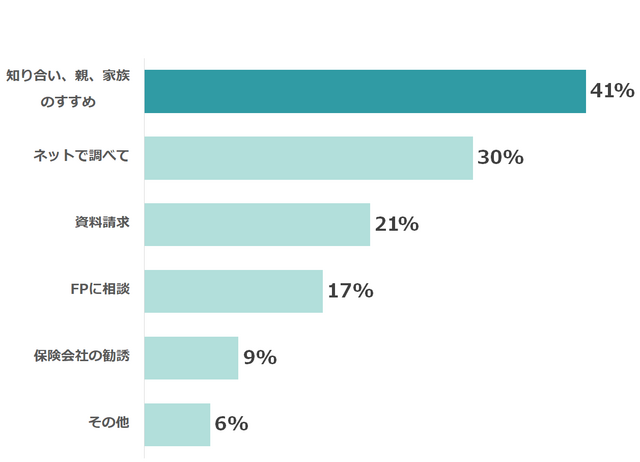

どのようにして商品を選んだ?

どのようにして学資保険の商品を選んだか調査したところ

1位 知り合い、親、家族のすすめ(41%)

2位 ネットで調べて(30%)

3位 資料請求(21%)

周りの人の口コミを聞いて選ぶ方が一番多い結果となりました。

コズレでは、のべ500万人以上の先輩ママパパにアンケートを実施した「コズレ」の調査データをもとに、学資保険についての口コミをまとめています。ぜひ検討の参考にしてみてくださいね。

学資保険を選ぶまでのエピソード

まとめ

学資保険は子どもの教育資金づくりのための保険です。将来の教育資金を貯めながら、節税ができたり、商品によっては子どもの医療保障を確保することもできます。

学資保険は教育資金づくりに役立ちますが、よく仕組みを理解して、家庭に合った商品を選ぶことが重要。そのための情報収集や比較検討などは、少しハードルが高いのも事実です。

そこで、FPに相談するという方法もぜひ検討してみてください。学資保険選びだけでなく、家計の見直しなども相談できます。

赤ちゃんを迎える準備のひとつとして、家族のお金について振り返り、計画を立てるための良い機会にもなるはずです。

・表示価格は、改正前の消費税率で掲載されている場合があります。ご了承ください。