学資保険とは

子どもの教育資金を準備するための貯蓄型の保険

「学資保険」は正式には「こども保険」といい、子どもの教育資金を準備するための保険です。

保険会社と契約して、決められた保険料を払い込むと、将来、進学のタイミングなどで、学資金などとしてまとまったお金を受け取ることができます。中学や高校の進学時に祝い金を受け取れる商品もあります。

多くの場合、払い込んだ保険料の総額よりも多い金額を受け取れるので、保険を利用して効率的にお得にお金を貯めることができます。

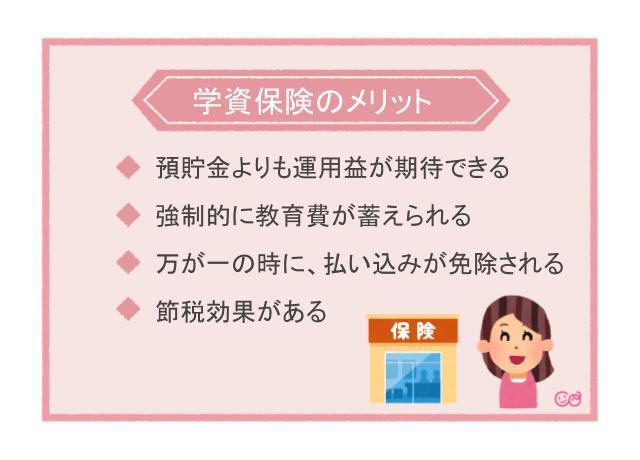

学資保険のメリット

それでは学資保険のメリットを具体的にみていきましょう。

預貯金より運用益が期待できる

学資保険の、受け取れるお金に対する払込保険料総額の割合を返戻率といいます。

現在、学資保険の返戻率は105%前後が主流。「100万円のお金を払って105万円を受け取れる」という意味です。この例だと5万円得したことになりますね。

わずかに思えるかもしれませんが、銀行の普通預金の金利は0.001%程度です。一括で20年間預けたとしても、20円しか増えません(※半年複利で計算。税金考慮せず)。

学資保険は預貯金より高い貯蓄性があると言えます。

強制的に教育費が蓄えられる

学資保険に加入すると、その後、定期的に保険料を払い込む必要があります。

銀行口座からの自動引き落としか、カード払いで払い込む人が多いと思いますが、どちらにせよ、特に意識しなくても勝手に支払われるという形です。

この「強制貯蓄効果」が、実は、お金を貯めるうえで非常に効果的です。

意識しなくても自動的に貯まっていくので、「知らないうちに貯まっていた」という結果に。自分でコツコツ貯金するのが苦手な人にはありがたいでしょう。

万が一の時には払込が免除される

学資保険では、保険料を払っている人(契約者)が亡くなった場合、以後の保険料は払わなくてよくなります。にもかかわらず、将来の学資金は予定通り受け取れます。これが「払込免除」の仕組みです。

この仕組みがあるため、親に万一のことがあったとき、少なくとも学資保険で用意する分のお金については心配をしなくてもよくなります。

子どもができたら生命保険に加入すると思いますが、教育資金の一部については、学資保険で保障することができるため、そのぶん生命保険の保険金額を下げることも可能です。

節税効果がある

学資保険に加入して保険料を払っていると、年間に払い込んだ保険料額に応じて、生命保険料控除という所得控除を受けることができます。

私たちは年間の所得(収入から経費を差し引いた「もうけ」のぶん)に対して所得税・住民税を課税されますが、所得控除とは、この所得から差し引くことができるものです。

つまり、学資保険の保険料を払っていることで、所得の額を減らすことができ、結果的に課される税額も少なくなります。

学資保険への加入は節税効果もあると言えます。

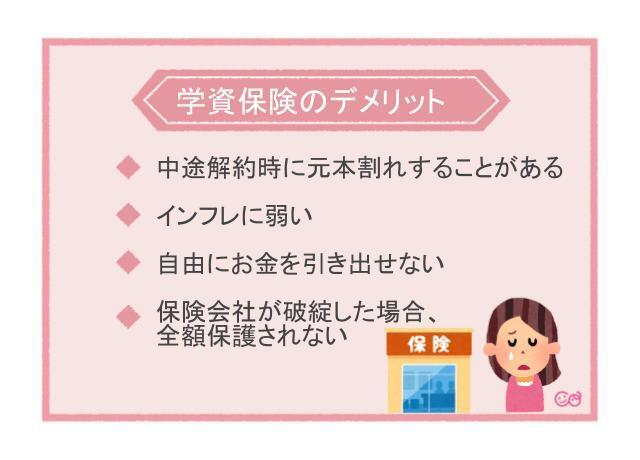

学資保険のデメリット

学資保険を検討する際は、デメリットについても知っておきましょう。

中途解約すると元本割れになる場合がある

学資保険に加入していたけれど、「月々の保険料の負担が大きい」などの理由で続けられなくなった場合は、やむをえず保険を解約することになるでしょう。

学資保険を解約すると、それまでに払い込んだ保険料を解約返戻金として返してもらうことになりますが、払い込んだ保険料全額が戻るわけではありません。

解約した時期にもよりますが、払い込んだ総額よりも少ない額になることが多く、結果として「元本割れ」の状態になります。

つまり、学資保険は「途中で解約すると損をする」と言えます。

インフレに弱い

学資保険は、預貯金よりは利率が良いのですが、預貯金の金利は、今後、景気が上昇すれば上がっていく可能性があります。

対して、学資保険の利率は契約時に固定され、変化することはないため、将来、受け取れる学資金額も変わりません。

仮に、200万円を受け取る契約になっていたとしても、今の200万円と、子どもが進学する18年後の200万円が同じ価値と言えるかはわかりません。

物価が上昇(インフレ)して、学費が上がっていたとしても、契約時に決めた金額しか受け取れないのが、学資保険の弱点のひとつです。

自由にお金を引き出すことができない

学資保険は途中で解約すると損をすることをお伝えしました。そのため、基本的に解約はしないことが前提ですし、解約しない場合、一度払い込んだ保険料を引き出すことはできません。ここが預貯金とは違うところです。

通常、学資保険は子どもが大学に進学する頃まで契約しますから、お金を受け取るのは10年~18年程度の先の話。

それまでの間、お金は拘束され、もしなにかでお金が必要なことがあったとしても引き出して使うことはできません。

保険会社が破綻した場合、全額保護されない

お金を預けていた銀行が破綻した場合、預金口座のお金はどうなるでしょうか? 預金保険制度という仕組みにより、ひとつの銀行につき、ひとりあたり1000万円とその利息までは保護されることになっています。

対して、保険については、保険会社破綻の際は保険会社保護機構による保護が行われるとされているものの、学資保険の保険金額がすべて保証されるという決まりにはなっていません。

つまり、予定した学資金が全額受け取れない可能性があるので、預貯金に比べるとリスクがあると言えます。

学資保険がおすすめな人・不要な人

学資保険は、教育資金を準備するための、ひとつの有力な方法ですが、「必ず加入しなければならない」というものでもありません。

お伝えしたとおりデメリットもありますし、学資保険に向かない人や、不要と言える人もいます。学資保険の向き・不向きについて考えてみましょう。

学資保険がおすすめな人の特徴

学資保険をおすすめしたいのは、次のような人です。

・コツコツ貯金するのは苦手

自分で積み立てるのが難しいという人は、保険料を払い込む形で自動的に貯めていける学資保険が適しています。

・大きなお金が入ったらすぐ使ってしまう

学資保険は、払い込んだ保険料を引き出すことができないので、手元にお金があると使ってしまうリスクを避けられます。

・投資や資産運用は怖い

投資や資産運用はリスクもありますし知識も必要です。それが難しいという人は、比較的ローリスクで預貯金よりは利率が良い学資保険が適していると言えます。

・万が一に備えながら資金準備をしていきたい

払込免除の仕組みにより、親にもしものことがあっても学資金が確保できます。

学資保険が不要な人の特徴

以下のような人は、学資保険は不要と言えるかもしれません。

・貯蓄が得意

自分でコツコツとお金を貯めていけるという人は学資保険に頼らなくても良いでしょう。

学資保険は預貯金より多少利率は良いとはいえ、特別高利率とは言えないのが実情。預貯金一本に絞っても大きな問題ありません。

・投資や資産運用でお金を増やせる

投資や資産運用のリスクを理解し、知識もあるならば、ぜひ投資を活用すべきです。学資保険よりも高いリターンが期待でき、インフレ対策にもなります。

・すでに教育資金の目途がついている

今あるお金で、教育資金が準備できそうなら、あえて学資保険を始める必要はありませんね。

自分に合った貯蓄方法がわからない人はプロに相談を!

学資保険の必要性についてみてきました。自分の場合はどうか、考えるヒントになれば幸いです。

「まだちょっと迷っている」とか「学資保険以外の選択肢もよく知りたい」という人は、ファイナンシャルプランナー(FP)に相談するという方法もあります。

学資保険に入るか入らないかという視点で考えがちですが、実際は、学資保険と、預貯金や投資などのさまざまな方法を組み合わせるのが効果的です。FPなら、家計の状況を踏まえて、最適な方法をアドバイスしてくれますよ。

まとめ

学資保険は教育資金づくりのための有効な方法のひとつです。リスクやデメリットもあり、向いていない人もいます。しかし、払込免除や節税効果といった学資保険ならではのメリットは無視できません。

お伝えしたような、学資保険に向いているタイプの人は、ぜひ、学資保険の活用を検討してみてください。

ほかの資金準備方法との組み合わせ方や、学資保険選びに困ったときは、FPのアドバイスを取り入れるのも良いでしょう。上手に活用して、お子さんの教育資金を賢く準備していきましょう。

・表示価格は、改正前の消費税率で掲載されている場合があります。ご了承ください。