学資保険の予定利率とは?

保険会社が契約者に約束する運用利回りのこと

学資保険を含めた、すべての保険は「予定利率」にもとづいて設計されています。

予定利率とは、私たちが保険料として払い込んだお金を、保険会社が「このくらいで運用します」と約束する利率のことで、いわゆる金利とは少し意味合いが違います。

【銀行にお金を預けた場合】

金利ぶんのお金(利息)が上乗せされてお金が増えていきます。

【保険の場合】

将来受け取れる額(満期金額など)はあらかじめ決まっていて、そこから逆算して、運用の結果増える予定のぶんを割り引いた額が保険料として設定されています。

つまり予定利率とは、受け取り予定の額に対する、保険料の割引率と考えることができます。

保険料の重要な要素の一つとなるもの

予定利率と保険料の関係について、もう少し詳しく見てみましょう。

保険料は予定利率を含めた「予定基礎率」をもとに決まっています。予定基礎率とは、以下の3つをいいます。

・予定利率

保険料として受け取ったお金を保険会社が「このくらいの利率で運用できる(投資などで増やせる)だろう」と予測したもの

・予定死亡率

保険加入者のうち、統計的に「このくらいの方が亡くなるなどして、保険金が支払われるだろう」と予測したもの

・予定事業費率

保険会社が「このくらいの経費がかかるだろう」と予測したもの

予定利率が高い=お得な保険

予定利率が高いということは、預かったお金がより高い利率で運用されるということです。

お伝えしたとおり、保険料は予定利率ぶんだけ割り引かれていますので、予定利率が高いほどその保険料は「割安」なのだと言えます。

(例)

仮に、2つの会社にお金を渡して運用してもらい、10年後に100万円にして返してもらう契約をすると考えてみてください。

A社

10年で100万円を用意するには、元本は90万円必要

B社

10年で100万円を用意するには、元本は80万円必要

比べると、80万円を渡して100万円にしてもらったほうがお得ですね。このとき、B社のほうがA社より運用能力が優れていて、「予定利率が高い」状態だと言えます。

返戻率との違いは?

そもそも返戻率とは?

学資保険について調べていると、「返戻率」という言葉をよく見かけるのではないでしょうか。

返戻率とは、払い込んだ保険料総額に対する、最終的に受け取れる学資金・満期金の割合を言います。予定利率とはある意味逆で、私たちが払う保険料がどれくらい増えるのか?を測る尺度です。

返戻率が高い保険は、払い込んだ額に対してより多くの学資金などを受け取れるのですから、貯蓄性が高いと言うこともできます。

そのため、一般的に、学資保険を探したり選んだりする際は、返戻率に注目することが多いでしょう。

返戻率の計算方法

返戻率は次のように計算することができます。

返戻率(%)=受け取れる満期金などの総額÷払込保険料総額×100

たとえば、子どもが0歳のときに加入し、15歳になるまで毎月5,500円の保険料を払い込むと、100万円の学資金が受け取れる学資保険があるとします。

この保険の払込保険料総額は、5,500円×12ヶ月×15 年=99万円ですから、

100万円÷99万円×100=約101

ということで、「返戻率約101%」の保険ということになります。

払い込む保険料によって返戻率が変わることがわかると思います。

予定利率は返戻率に影響を与える

予定利率と返戻率は違うものですが、両者は密接に関係しています。

予定利率が高いほど保険料は割安になっていきます。受け取れる満期金などが同じなら、払い込む保険料額が少ないほど返戻率は高くなりますので、予定利率が高いほど返戻率も高くなります。

これは学資保険に限らず、終身保険や養老保険など、貯蓄性のある保険すべてに言えることです。そのため、予定利率が高いほど貯蓄性の保険は有利な金融商品になるのです。

返戻率をアップさせる条件

学資保険は教育資金を準備するための保険ですから、返戻率が高いほうが加入者にとってはうれしいですよね。

実は、同じ保険でも、加入の仕方やプランによって返戻率が変わってきます。たとえば次のような方法です。

・保険料は月払いよりも半年払い、半年払いよりも年払いにする

・保険料を短期払いにする(たとえば18歳満期の保険で、保険料は15歳までに払い終えてしまうなど)

・満期の受け取り年齢を遅くする

・進学するごとに祝い金を受け取るのではなく、満期時にまとめて受け取る

上記のような契約にすることで、返戻率は高くなります。

予定利率の推移

予定利率は経済状況に応じて変化する

それでは、予定利率は、そもそもどうやって決まるのでしょうか。

予定利率は保険会社がそれぞれ独自に決めていますが、そのもとになっているのが、金融庁が決める「標準利率」というものです。

標準利率は国債の利回りなどから決められ、日本の経済状況を反映していると言えます。

マイナス金利政策の影響などがあり、90年代には2%以上あった標準利率は下がり続けています。2017年に1.0%から0.25%への大幅引き下げがあったことで、各社の予定利率も大きく下がってしまいました。

景気はそのまま予定利率と返戻率に影響する

つまり、世の中の景気が標準利率に反映され、それをもとに保険会社が予定利率を定めるので、結果として返戻率にも影響します。

その意味で、今の経済状況は保険にとって有利とは言えません。しかし、個別の契約の利率は基本的に固定ですから、これ以上下がるまえに契約したほうが良いと考えることもできます。

バブル期以前の高利率時代に契約された保険が、今は「お宝保険」などと呼ばれているのもそのためです。

予定利率が低い超低金利時代、これからの学資保険選びのポイントは?

これから日本の経済がどのようになっていくのか、正確に予測できる人は誰もいません。しかし当面は低金利が続くと思われるなか、学資保険は何を目安に選べばいいのでしょうか。

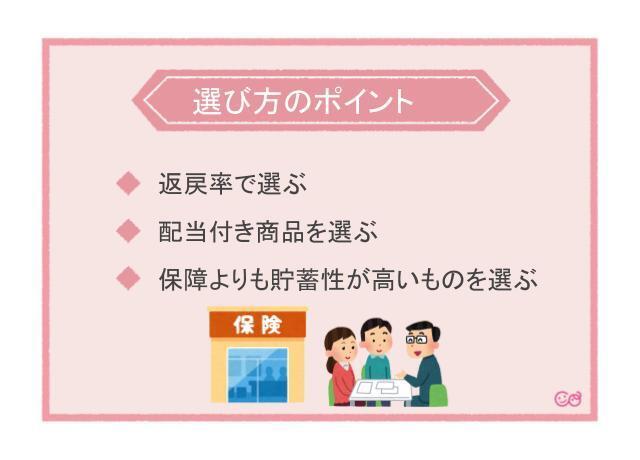

ポイントは3つあります。

まずは返戻率で選ぶ

なにはなくとも、学資保険選びの第一の基準は返戻率で選んで問題ありません。

教育資金を貯めるための保険なのですから、少しでもお得に貯められるほうが良いのです。複数の商品で見積もりを出してもらい、返戻率を比べてみましょう。

すでにお伝えしたとおり、まとめ払いをする、短期払いにするなどの方法で、同じ商品でも返戻率は高めることができます。ただし、まとめ払いや短期払いは、一時的な保険料負担は増えるので、無理のない範囲で検討しましょう。

配当付きの商品を選ぶ

配当付きの商品を選ぶという方法もあります。配当とは、保険会社が、予測したよりも運用がうまくいったり、保険金支払いや経費が少なくてすんだりした場合に、余ったお金を契約者に還元してくれる仕組みです。

還元方法はいろいろあるのですが、結果として返戻率は高くなります。

もともとの返戻率は低い商品でも、配当があった結果、配当のない商品よりも返戻率が高くなるケースがあるので、今後、景気が上向くと予想するなら、配当付き商品を選ぶのもひとつの手です。

ですが、配当付き商品は保険料が割高なので、配当が出るような状況にならなかったときは、配当なしのほうが良かったことになります。

保障より貯蓄性の高いものを選ぶ

学資保険には、子どもの医療保障を付けることができるものもあります。

医療保障に必要性を感じる人もいるかもしれませんが、教育資金準備を第一に考えるのなら、保障機能よりも貯蓄性を重視したほうがいいでしょう。

医療保障がある商品・プランでは、払い込んだ保険料の一部が保障の準備に使われるため、返戻率が下がり、100%を割り込んでしまうことも。

お金を貯めたいなら、貯蓄と保障は区別したほうがベターです。

学資保険選びに迷ったらプロに相談してみよう

現在、多数の保険会社から、さまざまな学資保険が販売されています。

まずは資料請求をして、じっくり比較検討したいところですが、忙しいなか保険の仕組みを理解し、プランを考えたり、返戻率をチェックしたりというのはなかなか難しいと感じる人も多いでしょう。

そんなときは、お金の専門家であるファイナンシャルプランナー(FP)に相談するという方法もあります。自宅まで来てくれるFPやオンラインで相談を受け付けてくれるFPもいますよ。

代わりに各社の見積もりをとってもらったり、家計状況を踏まえておすすめの保険商品を教えてもらったりすることもできますので、ぜひ検討してみてください。

まとめ

学資保険選びの重要なポイントが予定利率と、そこから決まる返戻率です。予定利率は経済状況を反映しているため、今は不利な時期が続いていますが、プランの選び方などで返戻率は高めることもできます。

学資保険に入るなら、少しでも返戻率の高い商品を選び、お得に教育資金を貯めたいものです。まずは各社の商品の資料を集めて、比較してみましょう。

自分で選ぶのが難しい場合は、FPに相談する方法もあります。実際の家計にあてはめてシミュレーションしてもらえれば、返戻率も比べやすいですし、迷ったときのアドバイスももらえます。

・表示価格は、改正前の消費税率で掲載されている場合があります。ご了承ください。