目次

学資保険を選ぶ前のチェックポイントは?

現在、10社以上の保険会社が、さまざまな学資保険を販売しています。

サイトを見たりパンフレットを取り寄せたりして比較検討しようにも、慣れない人は、「いったい何が違うの?」「どこを比べたらいいの?」と感じるのではないでしょうか。

学資保険を比較するときのポイントについて、解説しましょう。

月々の保険料

学資保険は長期に渡って継続的に保険料を払い込んでいくものです。いくら教育資金を貯めるためとはいえ、保険料が高すぎて日々の家計が圧迫されるようでは本末転倒です。

負担が大きすぎると途中で払い続けるのが難しくなり、最悪、解約せざるをえなくなることにも。学資保険は解約してもそれまで払い込んだ保険料の全額が戻ってこないため、それでは意味がありません。

無理なく払い続けられる範囲の保険料で契約する必要があります。

受取時期と、必要な金額

学資保険は商品・プランによって決まった時期にお金が受け取れます。そこで家計にとって必要な時期にお金が受け取れるようなプランを選ぶことが大切です。

お金が必要な時期は子どもの進路に影響されます。すべて公立に進むなら、いちばんお金がかかるのは大学進学の時期でしょう。そうすると、大学進学に合わせてお金を貯めるプランが適しています。

一方、中学受験をするなら、受験に合わせてお金が必要になります。中学進学のタイミングでもお金が受け取れるプランのほうが適していると言えます。

ある程度、進学プランを想定して、それに合わせた商品・プランを選ぶようにしましょう。

加入する目的

学資保険は、お金を貯めるということ以外に、保障の機能も持っています。

商品・プランによって、どちらを重視しているかが異なるため、加入する目的に合っているかどうかが大事です。

自分の目的がはっきりしていないと、適した商品を選ぶことができません。学資保険を選ぶときには、まず、なんのために保険に入ろうとしているのかという目的を、はっきりさせておきましょう。

目的によって、選ぶべき商品・プランが異なるだけでなく、比較の際に注目すべきポイントも違ってきます。

学資金の準備

学資保険は、進学のタイミングに合わせて、学資金などを受け取れますが、払い込んだ保険料の総額よりも多めの金額が受け取れることが一般的です。この性質を利用して、学資保険は、教育資金の準備のために使われます。預貯金の金利が非常に低い今、少しでも効率的に貯める方法として学資保険が選ばれているというわけです。

払い込んだ額に対する、受け取れる額の割合を「返戻率」といい、返戻率が高いほど、お金が増えて戻ってくるという意味になりますから、学資保険の貯蓄性を測る尺度になっています。

契約者(親など)に万が一があった場合の保障

学資保険に加入していると、契約者である親に万一のことがあって亡くなった場合、以後の保険料の払い込みは不要になります。これを払込免除といいます。しかし、学資金は予定どおり受け取ることができるため、親にもしものことがあっても教育資金準備はできるという保障の効果があります。

また、親が亡くなった後、子どもの養育費として使えるお金が定期的に支給される育英年金がある商品もあります。

こうした保障がある商品・プランは、ないものに比べて返戻率は下がってしまいます。ですが親に万一のことがあった場合に備えたいなら、学資保険ならでは保障機能が活かせるでしょう。

子どもが病気やケガをした場合の保障

学資保険には、子どもやケガや病気で入院したとき、給付金を受け取れる保障が付いていたり、オプションで付けることができるものがあります。こうした医療保障がある商品・プランは、そうでないものより返戻率が下がってしまいますが、保障を重視するなら、そこはおさえたうえで、保障のある商品・プランを選ぶのもひとつの方法です。

貯蓄性と保障性のバランスをとって、両者を兼ね備えたタイプの商品・プランもあります。

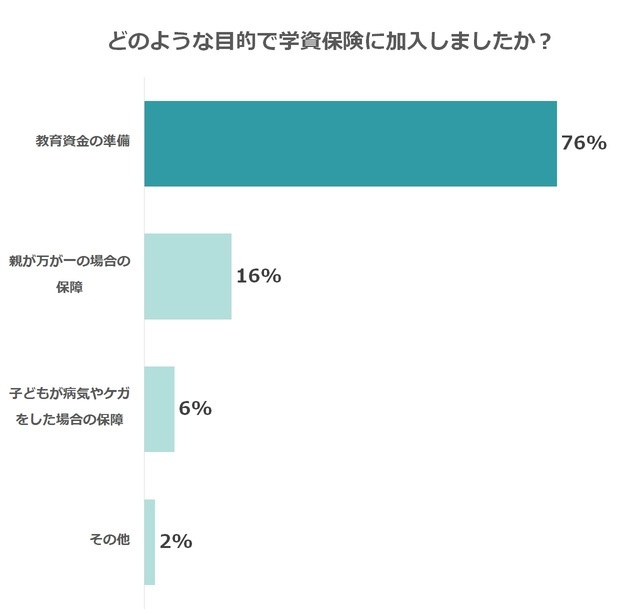

【参考:コズレ調査】先輩ママパパはどんな目的で学資保険に加入した?

学資保険に加入したママパパに、学資保険に加入した目的についてアンケートをとりました。

教育資金の準備 76%

親が万が一の場合 16%

子どもが病気やケガをした場合の保障 6%

となり、教育資金の準備として学資保険に加入するご家庭が多いということがわかりました。

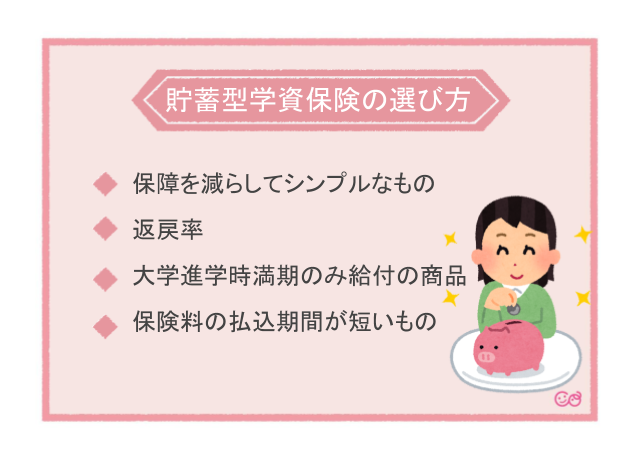

貯蓄型学資保険の選び方

ここからは、貯蓄性を重視して学資保険を選びたい場合のポイントを掘り下げていきます。やはり大事なのは返戻率ですが、契約方法やプランの選び方によって返戻率は高めることが可能です。貯蓄目的の加入では、少しでも返戻率を高く契約することが重要でしょう

保障を減らしてシンプルなものを選ぶ

学資保険の貯蓄性と保障性は両立させるのが難しいポイントです。保障の機能を持たせるには、払い込んだ保険料の一部を保障準備に使う必要があるため、どうしても貯蓄性は下がってしまいます。

現在のように低金利の経済状況では特にその傾向が強く、保障性重視の商品・プランは返戻率が100%未満の「元本割れ」状態のものもあります。

貯蓄重視なのに元本割れでは意味がありません。貯蓄重視で学資保険に加入するときは、できるだけ保障機能のないシンプルな商品・プランを選び、不要な特約(オプション)は付けないようにしましょう。

返戻率で選ぶ

貯蓄性にこだわるなら、貯蓄性の尺度である返戻率にこだわりたいものです。1%でも返戻率が高い商品・プランを探してみましょう。

ただし、サイトやパンフレットに乗っている返戻率はあくまでも「例」です。返戻率はプランのほか、受け取りたい学資金額や、親子の年齢などによっても違ってくるので、必ず、自分の場合の返戻率で比較しましょう。

希望する学資金額・受取時期を決めたうえで、各社の商品でシミュレーションしてみます。公式サイトでシミュレーションできるところが多いですし、保険会社に問い合わせて教えてもらったり、保険相談をしているファイナンシャルプランナー(FP)に出してもらうこともできます。

同じ条件で出したシミュレーション結果から、返戻率を比較して高いところを選ぶのがおすすめです。

大学進学時満期のみ給付の商品を選ぶ

学資保険の学資金などの受取時期は、商品・プランによってさまざまです。大学進学時にまとまった額を受け取るタイプのものもあれば、中学や高校の進学時にもそのつど祝い金が受け取れるものもあります。

基本的に、まとまって受け取るものほど、そして受け取る時期が遅いものほど、返戻率は高くなります。

これは、保険会社の手元にお金が長くあり、多くあるほど、保険会社の資産運用によってお金が増やせるからです。

そのため、お金がいつどれくらい必要なのかを見極めたうえで、可能なら、できるだけ後ろの時期にまとまって受け取る商品・プランを選ぶのが良いでしょう。

ただ、祝い金を受け取るプランであっても、実際に受け取らずに据え置きができる場合もあります。不安なら祝い金タイプを選んでおいて、必要なければ据え置くというやり方も可能です。

保険料の払込期間が短いものを選ぶ

学資保険は、保険料の払込期間が短いほど、返戻率は高くなります。

払込期間とは、保険料を払い込み続ける時期のことで、保険期間(保険の契約が続く期間)とは違います。例えば保険期間が18歳まで(18歳時に満期金を受け取る)という保険でも、払込期間は10年、つまり保険料を10歳までに払い終えるということができます。これを短期払いといいます。

また、保険料を毎月払い込む「月払」のほかに、半年ごと、1年ごとにまとめて払い込む「半年払」「年払」を選ぶこともできます。月払より半年払、半年払より年払と、まとめて払うほうが月あたりの保険料は割り引かれ、受け取る学資金額は変わりませんから、返戻率は高くなります。もっとも割引率が高い方法として、全額を一度に払い込んでしまう方法もあります。

ただし、払込期間を短くしたり、まとめて払い込んだりすると、一度に払い込む額自体は高くなります。家計の負担にならないよう注意しましょう。

また、保険料を払い終えてしまうと、払込免除という仕組みがあることのメリットもなくなります。

保障型学資保険の選び方

保障型の学資保険を選びたい場合は、どんな点に注意すべきでしょうか。

お伝えしたように保障重視の学資保険は返戻率が低いので、教育資金準備の観点から、本当にその保障が必要なのか、よく考えて契約することが大切です。

特約の種類で選ぶ

学資保険の医療保障は、「特約」といって、選んで付加できる形が一般的です。好きな保障を選んで付加できると言われると、どれも魅力的に見えてきますし、保障について考えていると、つい「こんな保障も必要かも」「あんな保障もあったほうがいいのでは」と、不安にかられて保障を厚くしがちです。

しかし、学資保険は保障をつければつけるほど貯蓄性が失われていくため、できるだけ最低限の保障に絞ることで、貯蓄性とのバランスを取るべきです。

備えたいのは、万が一の場合でしょうか、それとも子どもの病気やケガでしょうか。希望する保障と、学資保険に付けられる保障内容を明確にして、本当に希望に合ったものか確かめることも大切です。

保険の加入状況を確認し、必要な保障で選ぶ

保障型の学資保険に加入する場合でも、保障は最低限にすべきだとお伝えしました。では、その最低限をどうやって見極めれば良いのでしょうか。

大きな手掛かりのひとつが、すでに加入している別の保険の保障内容です。

親に万一のことがあったら育英年金が支払われる保障はありがたいものですが、すでに生命保険に加入していて、亡くなった場合は多額の死亡保険金が受け取れるとしたらどうでしょう。死亡保険金だけで、その後の子どもの養育費がまかなえるのであれば、さらに育英年金を受け取る必要はありません。

別々に加入している保険をすべて見渡してみると、このような保障の重複が見つかるケースは意外とあります。保障の重複をなくすことで、最低限の効率的な保障を得ることができます。

【参考:コズレ調査】先輩ママパパが伝授!学資保険を選ぶときにはこれに気を付けて!

どのようなポイントを重視して選んだ?

こんなことに注意!

選び方でわからない事があったらFPに相談!

学資保険選びのポイントについてお伝えしました。ですが、

「まだ進路も決まってないのに、受取時期はどう選べばいいの?」

「保障の重複がないかをどうやって調べたらいいんだろう?」

などと思った人も多いかもしれません。

これらは、今後の貯蓄額の推移(キャッシュフロー)を予想したり、加入中の保険証券を読むといった作業が必要で、少しハードルが高く感じられるかもしれません。これから子どもが生まれるにあたって、いろいろ忙しくなりそうなのに、保険のことまで考えていられないという人もおられるでしょう。

そういうときは、ファイナンシャルプランナー(FP)に相談するという方法があります。FPになら、各家庭のお金の状況からベストな受け取り方法を提案してもらったり、加入中の保険の保障内容をチェックしてもらうことができます。

最新の商品情報もおさえているので、学資保険選びのアドバイザーとしては心強い存在です。

まとめ

学資保険を選ぶためには、保険料や受取時期といったいくつかのチェックポイントをおさえて比較検討することが必要です。特に、貯蓄性と保障のどちらを重視するか、目的を明確にすることが大切。

しかし、いざ、商品を選ぼうとすると、どう考えれば良いか、なかなか難しいのも現実です。学資保険の仕組みを理解するのも簡単ではありませんよね。

そこで、難しいところは、ファイナンシャルプランナー(FP)に相談して、アドバイスをもらいながら進めましょう。

この先、わが家のお金がどうなっていくのか、子どもはどんな進路へ進むのか。先のことを考えるのは大変な面もありますが、ワクワクする作業でもあります。ぜひ、家族みんなで取り組んでみてください。(執筆:リキオ)

・表示価格は、改正前の消費税率で掲載されている場合があります。ご了承ください。