目次

家・マンションを買うのに必要なお金って?

家づくりにかかる費用の目安

家づくりにかかる費用は、家や土地を購入する費用だけではなく、下記などがかかります。

※ここでは自分で土地を探して、注文住宅で建てることを前提でご紹介します。

【土地代】

土地を購入する際の「土地自体の値段」や、不動産屋さんへ支払う「仲介手数料」なども含みます。

【建物代】

家本体を建てる費用です。

【付帯工事】

フェンスやカーポートなどのエクステリアや、エアコン取付工事や、カーテンレールの取付工事などにかかる費用です。

【諸費用】

住宅ローンの手数料や、引っ越し業者に払う費用です。

※新築マンションの購入や、一戸建ての「建物」部分には、別途消費税がかかります

※住む場所や建てる家によって、金額も大きく異なります

「買える金額」を知ろう

頭金+月々の返済額

家を買うには、最初に支払う【頭金】と【毎月のローン返済額】について考える必要があります。

この2つを深く考えずに、住宅購入をすることは危険です。

以下を参考にし、しっかりと知識を入れておくと良いでしょう。

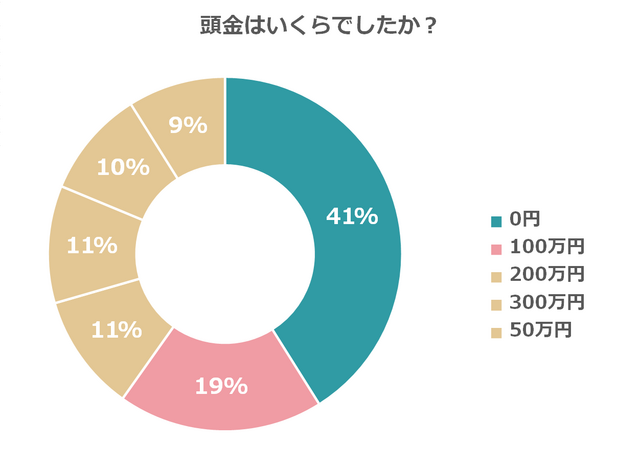

頭金はどのくらい?

頭金は住宅購入の際に、住宅ローンを利用せずに最初に支払う「自己資金」のことです。

式で表すと下記の通りです。

頭金=住宅購入の総額ー住宅ローン

住宅ローンは利息も一緒に払うので、頭金を多くして住宅ローンの借入額を少なくした方がお得になります。

しかし貯金全部を頭金として使うことはNGです。何故なら、引っ越しや家具購入などに使う諸費用や、生活費もとっておく必要があるからです。また頭金は必ず用意する必要があるので、計画的に準備しましょう。

コズレの調査によると先輩ママたちは、頭金0円だった方が4割いますが、すべてが借り入れになるのもリスクがあります。

頭金2割って本当?

よく言われる「頭金2割」説について、実際のところはどうなのでしょうか。

これは「住宅購入価格の2割は、頭金を用意して支払う」ということですが、かつては住宅ローンで借りることができる最大額が、住宅価格の8割までという金融機関が多かったからです。

現在は、住宅価格の10割まで(つまり全額)を借りることができる金融機関も多く存在します。そうは言っても、頭金の金額により、借入金利が変わることがあるので注意が必要です。

例えばフラット35では、融資率が9割超えか、9割以下かで借入金利が変わってきます。

この記事に関連するリンクはこちら

月々のローン返済額はどう決める?

月々のローン返済額は、下記のように決めるのが定説です。

月々のローン返済額=現在の家賃+駐車場代など+住宅用に貯めている毎月の金額

★現在の家賃…毎月の家賃と管理費などです。

★駐車場代など…毎月の駐車場代や、マンションであれば修繕積立費などを指します。

住宅ローンの「月々のローン返済額」を決める際に、上記の金額を超えると、将来的に家計が厳しくなる恐れもあるので、注意が必要です。

貯金を切り崩していけば、なんとか払えるというような考えは禁物です。

一般的には住宅ローンの年間返済額を、年収の20~25%以内にするのが理想です。

年収による返済額をシミュレーション

大体の金額を借りられる額、返せる額で計算してみましょう。

借入可能額:金利1.2%(元利均等)・返済期間35年・返済比率35%

返せる額:金利1.2%(元利均等)・返済期間35年・返済比率20%

フラット35の場合、総返済負担率は400万円未満30%、400万円以上35%

借りられる額と返せる額は違う

住宅ローンは、30~35年という長期に渡って毎月払い続けるものです。その為、借りられる額ではなく「返せる額」を設定することをオススメします。

金額でいうと、毎年の返済額が年収の20~25%以内に収まることが理想なので、住宅ローンの総借入額は年収の5~6倍が無理なく返せる額となります。つまり、物件購入予算も年収の5~6倍が理想だと言えます。

ここで挙げた「年収」というのは、ローン返済者の年収のことを指します。例えば夫のみで住宅ローンを組み、ローン返済者が夫のみの場合には、夫の年収ということになります。

もし夫と妻の「ペアローン」を組んだ場合には、2人ともローン返済者になるので、世帯年収ということになります。

年収300万円~400万円の場合

年収300万円の場合には、住宅ローンの借入額は1,700万程度が理想です。

例えば親が土地を持っていて、そこに家だけを建てるというのであれば、この金額でも大丈夫でしょう。そうでない場合には、選べる選択肢が少なくなります。

共働きをして世帯年収を増やすなどの工夫も必要になります。家庭の事情で共働きが厳しい場合には、下記のポイントを参考に選択肢を広げることを、視野に入れると良いでしょう。

体験談

年収400万円~500万円の場合

年収400~500万円の場合には、住宅ローンの借入額は2,000~3,000万程度が理想です。

親などから土地を用意されていて、そこに家を建てるだけであれば十分な金額だと言えます。また場所を選ばなければ、この金額で土地と家の両方を見込むことも可能です。

注文住宅では厳しいこともありますが、都市部でもこの位の値段で「分譲住宅」や「新築マンション」が売り出されていることはあります。

ただし、カーローンや教育ローンなどの他ローンを組んでいると、借入額が年収300万円の人と同じ位の金額になることもあります。

その場合には、車を売ったり、教育ローンの繰り上げ返済や一括返済なども考えると良いでしょう。

体験談

年収600万円~800万円の場合

年収600~800万円の場合には、住宅ローンの借入額は3,000~4,000万円程度が理想です。この金額になると、だいぶ家探しの幅が広がるでしょう。

そうは言っても、希望通りの家が見つかったけれど、少しだけ借入額に足りないという場合もあるでしょう。

その場合には、少し頭金を増やしたり、場合によっては不動産屋に値段交渉などをすると、手が届くこともあります。

ただし年収600~800万円ほどの人は、生活水準も上がるので「住宅ローンを返済しながら、生活水準も保てるか」についても考えましょう。

厳しい場合には、物件の購入価格を下げて探すか、現状の生活で削っても支障がない部分について考える必要があります。

体験談

年収900万円~1000万円の場合

年収900~1,000万円の場合には、住宅ローンの借入額が5,000万円以上というケースが多いです。

家探しでは、ぐっと選択肢が広がり、希望の家がいくつも見つかることも多いでしょう。土地を探して注文住宅を建てる場合も、希望が叶いやすいと言えます。

ただし年収に応じた減税が効きにくい年収でもあるので、注意が必要です。その為、返済額には余裕を持たせると良いでしょう。収入や貯蓄に余裕がある場合は、繰り上げ返済も検討してもよいでしょう。

また減税が効きにくい年収層の為に「すまい給付金」などの優遇制度があるので、こういったものを利用するのも良いでしょう。

他にも補助金や、自治体独自のサポートなどもあるので、調べてみると良いでしょう。(常に情報が入れ替わるので、情報のアンテナを張っておくことが大切です。)

この記事に関連するリンクはこちら

体験談

住宅ローン以外にも家を建てた後にかかるお金とは?

保険や固定資産税も

家を購入したら、お金に関することはひと安心というわけにはいきません。

家を建てたりマンションを購入した後にも、下記のように様々な費用がかかります。

■火災保険などの保険料

火災保険への加入は必須だと言えます。

同時に、地震保険に加入することも多いです。

併せて毎年数万円を準備しておく必要があります。

■固定資産税

お住まいの市町村に、毎年決められた固定資産税を払います。

土地が広く、建物面積も大きいほど、固定資産税は高くなります。

■管理費・修繕積立費

マンションを購入した場合には、共有部分の維持・清掃などに使われる「管理費」と、建物の修繕に備えるための「修繕積立費」を毎月支払います。

■リフォーム費

ある程度年数がたつと、劣化やライフスタイルの変化により、リフォームをすることがあります。

無理のない買い物で楽しい子育てを!

困ったらプロに相談しよう

人生における出費は、家の購入だけではありません。

住宅費以外にも、毎月の生活費・お子さんの教育費・旅行費や交際費などもかかります。また子どもが増えたり大きくなるにつれて、使うお金も増えていくものです。

このようなことも考えつつ住宅購入も検討すると、不安に思う方もいるかもしれませんが、心配は無用です。

お金のプロであるFPに相談をすれば、家計診断をしてもらえると同時に、ご家庭に応じた無理のないマネープランを設計してもらうことが可能だからです。

マイホームを購入したいと思った時が、ちょうど見直しに良いタイミングだとも言えます。一度気になるお金周りのことについて、無料相談をしてみませんか。

まとめ

「夢のマイホーム購入」と言われるように、住宅購入は人生の一大イベントだと言えます。しかし、将来にかかるお金のことや現状把握をしないままで、言われるがままに住宅ローンを組むことは危険です。

不動産屋や銀行は、あなたのご家庭の状況や希望のライフプランなどは、把握していないからです。

単純に「希望金額を融資できるか否か」で判断するだけなので、マネープランの設計は、その道のプロであるFPに相談することが望ましいと言えます。

ご家庭の「なりたい未来」を叶える為に、一度FPに相談してみてはいかがでしょうか。(執筆:itmn)

・表示価格は、改正前の消費税率で掲載されている場合があります。ご了承ください。