目次

Q.やってよかった「保険選び対策」のうち最もおすすめは?以下の質問についてもお答えください!

・具体的な対策方法

・加入した保険の種類(生命保険、学資保険など)

・どのような点がやってよかったと思ったか

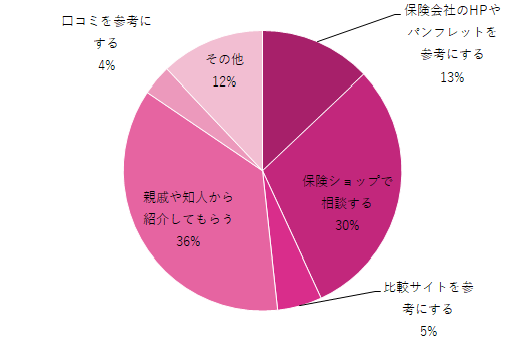

A.やってよかった「保険選び対策」は、「親戚や知人から紹介してもらう」が36%!

コズレ会員のみなさんに「やってよかった保険選び対策」についてアンケートを行った結果、

・1位:親戚や知人から紹介してもらう(36%)

・2位:保険ショップで相談する(30%)

・3位:保険会社のHPやパンフレットを参考にする(13%)

・4位:比較サイトを参考にする(5%)

・5位:口コミを参考にする(4%)

という結果になりました。

以下では、アンケート結果の中から先輩ママパパの口コミの一部をご紹介します。ぜひみなさんも「やってよかった!」と思える方法を見つけてくださいね。(n=116)

A.やってよかった「保険選び対策」は、親戚や知人から紹介してもらう

みずぴぃさん

前もって、知人や親戚やホームページで調べておき、資料を請求することですぐに契約することができました。生命保険、学資保険は小さい頃から入れてる方がいいと聞いたので早めにしていて、将来の心配が少なくなりました。

学資保険はあちこちの保険を調べて返戻率がいいところを探し、資料を見せていただき、話を聞いた上で契約しました。

匿名さん

結婚を機に信頼できる保険やさんにご紹介いただき、生命保険に加入し、おなじ会社で学資保険をおねがいしました。

ただ、保険は担当の方次第です。保険会社の事情により担当者がかわりましたが新しい方がたいへん失礼な方で産後のわたしには大変つらく、悩みましたが本部に連絡して担当をかえていただき、いまでも安心してお付き合いさせていただいています。

保険も保険の内容も大切ですが、それらを紹介いただく担当者は最も重要だと思います。

匿名さん

妊娠がわかる前に、保険の見直しをしており、

見直しが終わり新たに保険に加入した後に妊娠がわかり。

また、妊娠がわかった初期に切迫流産により入院になったことがあり、保険の見直しをししっかりとした保証がある保険に入っており良かったと感じた

匿名さん

知人から 旦那の生命保険の見直しを紹介してもらった。

こどもが生まれて、旦那に何かあったら困るので成人するまでの保障があるものにした。

高かったが夫婦で満足しています。

学資保険はとりあえずは入るつもりだが

生まれてから決めようとおもい、どんなものがあるかだけ確認した。

匿名さん

ちょうど知人が保険会社に勤めていたので、お願いし見積もりを作ってもらいました

返戻膣のよい学資保険と、保障の厚いこども保険と2パターン作ってもらいニーズに合ったほうを選択できました!

一つしかない保険会社さんもたくさんあったのでそれぞれの違いを詳しく知れたのがよかったかなと思います!

匿名さん

生命保険、医療保険、学資保険に加入。

ネット保険と、通常保険の2社を比較。通常の面談の上で契約手続きをする保険は、親からの紹介。

ネット保険は、非常に安かったが、いざ、万が一があり、保険手続きをしなければいけない時、自分で一から全部手配しないといけない、ということを知り、通常保険を選択、成約した。特定の担当者がついてるというのは、安心になる。

匿名さん

保険は色んな情報を得て早めに決めて、

資料などをあつめる。

保険の資料をもとに出向いて話を聞く。

知人にもきく。。

サイトなどで比較したりする。

保険屋さんにいく。

保険は大切。色んな情報を得て早めに決める。

匿名さん

家族構成が変わると保障も変える必要があるからです。産まれてからは毎日バタバタするので、なかなかゆっくり検討する時間は取れないから、出産前に知り合いの保険屋さんに相談しました。やっておいてよかったと思います。

匿名さん

子育て経験のある友達や、保険に詳しい知人に聞くのが1番早くて安心できる。教えてもらったものの中から、自分の家庭に合うものを見つけて、保険会社の方から詳しい内容を聞いて決めた。加入した保険は学資保険で、特約で医療付いたものにした。

産まれる前から動き始めたほうが、後々バタバタせずに済んで良かったと思う。

匿名さん

妊婦でも入れる保険を選びました。妊娠中も何度か入院しましたし、産後は癌が見つかり、入っていて本当に良かったです。何があるかわからないので保険には必ず入っておいた方がいいです。

入金も早く、術後は長らく入院したので本当に助かりました。急に帝王切開になったり、薬の追加なども対応していましたので、かなりの安心感がありました。特約もつけたほうが良かったかもしれません。

匿名さん

少ない掛け金でも子どもの将来のために学資保険は大切だなと思っています。

途中途中でお金を引き出せるような学資が良いと知人や親から聞いたので、そちらを利用するようにしました。

なかなか積み立てを自分でするとなると出来ないかなと思い対策のために加入しました。

匿名さん

知人に紹介してもらい

0歳から入れる学資保険、医療保険を

加入しました。

医療保険に関しては、2社かけてます。

学資保険は、将来的にも便利だと思います。

医療保険は、入院した時に便利だし

仕事してる人は、給料が減る分

それでまかなえる感じなので助かります。

匿名さん

色んな所でパンフレットを貰って来て、全部の内容を比較した上で、近所の保険のおばさんに何度も説明してもらい納得した上で学資保険を選び、良い内容の保険に加入する事が出来た。

通院、入院のほけんについては、直前に病気で入院してしまった為に第一希望の保険には入れなかったが、それでも入れる所を見つけ、説明を受け納得の上、良い保険に加入する事が出来た。

はづたかさん

義理祖母の知り合いに保険屋さんであれこれと相談にのってもらっていました。

私に遺伝性の持病がある為、病気が遺伝して保険に入れなくなる前にと生後3ヶ月で医療保険と学資保険に入りました。

周囲からは、医療費はタダだから保険料払うだけ無駄だと言われましたが…。

1歳になったある日、子どもが熱性けいれんで入院しました。

勿論医療費はタダでしたが、部屋代・食事代などの医療とは関係ない所は実費でした。

保険に入っていたお陰でプラスになり、とても助かりました。

付き添う親の食事代や、仕事をしていればその間休まなくてはいけない為お給料も減る…。

それが保険で助けてもらえる。

何もないのが1番ですが、本当に子どもは何が起こるかわかりません。

保険の種類では、指に膿が溜まったのを切開したのが手術扱いで保険がおります。

お守りとして入っておくのは、悪くないと思いました。

pq223tpさん

知り合いから紹介され、どのような内容なのか担当の人と話すことができ、未来にどのくらいお金がいるのかなど具体的に話ができる関係作りが大切だと思います。

そういった面でも、知り合いからの紹介は心強いかと思います。

匿名さん

生命保険、女性疾病の保険等の保険に入り直し、子どもが産まれた時の出産時の為、私自身に何かあった時に周りが対処できるよう、保険に入り直して万一に備える事で精神的に安心できる状況を作る事が出来、妊娠中の精神の安定ができた。

匿名さん

妊娠を機に、自分では話をしにくい保険の話を私がお世話になっている保険屋さんに一から説明してもらいました。

いま、具体的に私達の意向を確認した上で叩き台のプランを作成してもらっているところです。主人とは保険への考え方が違っていたので、これを機に一般常識を知ってもらい、加入検討出来るので、安心して出産にのぞめます。

医療保険、生命保険など検討中です。

匿名さん

出産の時にどんなお産になるか分からないから、女性特有の病気に使える保険に加入した。

いざ出産が近づいて、結果的に4日間分の保険が降りた。一応入っとこうとおもって入ったが、知人の勧めで保険に加入してよかった。

A.やってよかった「保険選び対策」は、保険ショップで相談する!

匿名さん

私の場合は外資の貯蓄型生命保険に結婚してすぐ加入しました。払込期を短くして貯蓄性に重きを置いたものでした。子どもが高校に入るくらいの時にはまとまったお金になっている予定です。

また医療保険も貯蓄型のものにしましたが、切迫早産にて入院したりとやはり医療保険も入っていて良かったと思いました。

匿名さん

学資保険、終身保険の加入を出産3ヶ月前から保険ショップで相談していましたが、いざ入る保険を決めて手続きをする際に思っていたよりも健康状態に関する確認事項が多かった。

会社の健康診断でひっかかっていた数値では保険に入らない可能性があり、再度近隣の医療機関で再検査をしなければならず思っていたよりも時間がかかったので早めに動いておいてよかった。

匿名さん

子どもが産まれるにあたり、保険を見直しました。担当の保険会社の方に医療保険の掛け捨てではなく、積立のプランがあり将来の為に貯蓄することができることを説明していただき、興味を持ちました。

10年ほど前に医療保険に加入したときには、掛け捨ての商品しか紹介していただけなかったので、定期的に見直すことの大切さを感じました。

匿名さん

プランナーさんに一から教えてもらえます。

保険のことを全く知らなくても安心して相談することができ、家まで来てくれるので小さな子が居ても大丈夫です。

納得できるまで何回も回数を重ね、自分に合った保険に加入できる。

匿名さん

生命保険に入るか、共済などの保険に入るか悩み、相談しに行きました。

うちは女の子なので嫁に行くと保険の見直しや加入をかならずすると考えて、生命保険は入らず、共済保険に入ることにしました。

共済保険は安いのに、入院時にすぐお金がおりるところが利点だと教わりました。

私達は共働き、核家族で自分たちの両親が県外に住んでいるため、入院とかになると仕事を休まざるをえなくなるため必要性があると考えました。

匿名さん

子どもが産まれたら自由に動けなくなるので、まだ動ける妊娠中に保険をいろいろ見直して

一度に比べられる保険ショップは便利でした。子どもの保険も0歳や妊娠中に入ったほうが安くなるものなどもあり勉強になりました。

匿名さん

保険の窓口にて子どもの学資の保険と主人の生命保険、医療保険の見直しと加入をしました。自分の保険は医療保険だけですが、主人は一家の大黒柱なので、しっかりと保証の高い保険をすすめてもらい、加入しました。

学資は将来の子どもの学費を少しでも負担を減らしたいので、貯蓄型の保険に加入しました。

匿名さん

子どもができたことがわかってから、色々とお金の事が不安になったので、保険料の見直しをして無駄な出費を抑える事ができた

保険の話だけでなく、どこで無駄遣いをしてるかもわかるし、将来のことを考えてアドバイスがもらえた

匿名さん

妊娠中の時間のあるときに保険の見直しをしました。結局4回ほど面談をしたので、妊娠中の時間のあるうちでよかったなと思っています。

元々は子どもの学資保険を考えるつもりでしたが、主人の保険も全て見直して入り直しました。前の保険だと、更新のときに上がってしまいますが、若いうちに終身保険に入っておけば値段も上がることがないのでいいなと思いました。

pinoco8さん

結婚し家を購入するにあたり、保険も見直したいと思い、保険ショップへいきました。

今家にある家電や家具も全て書き出し、それを買い換える時期等まで考慮しながら保険を選びました。

自分たちだけではそこまで細かく考えられなかったと思います。

匿名さん

学資保険よりも、自分の家計にあった保険を紹介してもらい加入することができた(当時はその方が結果的に返戻率が高くなる保険があったため)。保険ショップは強引な印象があり避けていたが、たまたま自分達にあう担当の方に出会えたことも、運が良かったと考えている。

匿名さん

子どもが産まれてからだと実際にゆっくり話を聞いている暇がないと感じた。妊娠中に親の保険の見直しや子どもの学資保険に入ったことは良かったと思う。また子どもが産まれてからは、子どもにお金がかかるため、二人の時に保険の見直しをしておくのは大事だと感じた。

匿名さん

学資保険/医療保険

出生前に加入することで給付率が良くなることや、産まれてから障害や重い病気だった場合に加入できない可能性があることをスタッフさんに教えてもらって、出生前に加入しました。

見積もりだけでもいいですよ!と言ってもらえて気軽に相談できました。

匿名さん

夫と私の生命保険の見直しをファイナンシャルプランナーの方にお願いして実施しました。

思っていたより不必要なものがあったり、整理できてよかったです。

子どもが産まれたら同じように学資保険の相談もしようと思います。

匿名さん

息子の学資保険の為にほけんの窓口に相談しに行きました。というのも親や周りから学資保険を強くおすすめされた為です。

でも実際に相談しに行くと私達の親世代の時とは違って、かなり金利が下がっており、学資保険よりも医療保険に入った方が良さそうなのです。大学入学前を満期にしてそこで積み立てたお金と金利の上乗せ分をもらう。学資保険の金利は0.2%~に対し、医療保険の金利は3%~なのです。

てっきり学資保険の方がいいと思ってたので、実際に相談しにいってよかったです。

匿名さん

主人と私で妊娠中に保険ショップへ行き一括見積もりをしていただきました。二人でかなりの保険の額を支払っていたためです。結局、無駄な保険は解約し、私の方で年金保険に入りました。利率も色々検討し、将来への貯金です。

また、学資保険のことも一緒に検討できたので妊娠中に一度見直すことも大切だと思いました。良かったです。

匿名さん

結婚してから一度夫婦で保険を見直したいと思い、保険ショップに相談に行きました。

それまで夫が会社の団体保険で加入していた医療保険やがん保険などが複数あり、補償内容が重複しているものがあることが分かったため、無駄なものは解約して整理することができました。

私は結婚を機に手頃な保険料で女性の病気にも備えられる医療保険に入りたかったのですが、結婚後すぐに妊娠が判明し、健診で子宮の良性ポリープがみつかっていたため、今回の妊娠・出産に関わる病気については不担保になってしまいました。

このようなことがないよう、相談に行くなら結婚後妊娠する前までに行くのが良いと思います。

匿名さん

旦那の休みにあわせて家に訪問してもらい夫婦ともに揃った状態で話が聞けたので子どもを気にすることなく保険選びが出来たのが良かった。また数社のファイナンシャルプランナーの人に話を聞いておすすめする保険会社から選べたので良かった。

nami1673さん

子どもの保険、自分達の保険の見直しをした。専門の方に相談して、無駄を省いて必要なものを足して、新しくプランを組めたから良かった。

学資保険の金利が下がっている事とか、知らない事が色々あったので勉強にもなった。

匿名さん

私は働いていたので、育休中の時間がある時を利用して、保険ショップで相談し、各社のメリット・デメリットを比較しながら相談して決めました。

現在年長・年少の子どもと第3子を妊娠中ですが、第1子が0歳児の時に、一人一人に学資保険をかけるタイプではなく、一家でひとつの学資貯蓄を開始しました。

子どもの月齢が小さい時に契約した方が掛け金も安く、計画的に貯蓄や生活ができるので良いと思いました。

A.やってよかった「保険選び対策」は、保険会社のHPやパンフレットを参考にする!

匿名さん

学資保険や生命保険を一括で資料請求することと保険の窓口のように保険のプロにお話を聞いて自分が気になったところを丁寧にわかりやすくどんな内容かを教えていただいた。また比較することでじっくり考えることができ、無駄な保険料を抑えられ、満足のいく保険を契約できた。

匿名さん

色んなプランをみて比較することができた

資料を見て、ネットで人気の保険を調べたりもした

今はプランがたくさんあるので少し悩んでしまう部分があった

しかし、家庭の収入などに合わせて無理なく貯蓄できるものもあるのでいいなと思った

匿名さん

会社によって保険料だけでなく保証内容の強み弱みがあるので、

今の自分たちに必要な備えに合わせて保険を考えています。

私たちはまだ働き盛りの年齢なので、病気や怪我で働けなくなったときの備えを重点的にカバーできる内容に加入しています。

また民間の保険会社1つにだけにお任せするのではなく、あまりどの保険会社にも保証内容に差がない死亡保証などは主人の職場の団体保険に加入して保険料を抑えることができ、リスク分散にもなっています。

学資保険はこれからですが、保証内容と返還率を考えながら検討中です。

匿名さん

私は、他者の学資保険と比較参考することにより、自分たちのライフプランにあった保険金のもらい方を知るきっかけとなったので、それはよかったと思いました。キャンペーンの品物を受け取ることも出来たので楽しみにもなりました。

匿名さん

子どもが産まれるにあたってきちんとした保険に加入しないと行けないと思い、色々な保険を調べました。焦って加入してもいい保険に入れないと思い今回は見送りましたが、きちんとした保険に加入できればいいなと思います。

匿名さん

色々な保険を見てみて、保険屋さんにもお話を聞いて見積もりをとってもらった。私は生命保険と学資保険が一緒になったものに契約を決めた。無理なく支払いする金額であり

その時その時で、しっかりとした金額を貰えるからいいと思って、契約を行った。

早めにしておくと、出産後バタバタしなくて

すんだ。

きぐるみさん

学資保険について。1人目妊娠中、不足資金はいくらかなど計算し、保険会社のパンフレットを取り寄せ比較、気になったものは設計書を作ってもらい産後落ち着いてから契約。

2人目妊娠中も保険会社のパンフレットとネットで比較した結果契約はせず、違った貯蓄方法を選択しました。

生命保険について。妊娠中から生命・医療保険等の見直しを主人と行い、産後に足りない分追加で生命保険に加入しました。

どちらも妊娠中から検討することで、産後にもう一度考える時間もあり落ち着いて契約できた。

A.やってよかった「保険選び対策」は、比較サイトを参考にする!

匿名さん

医療保険と学資保険

種類がたくさんあるので、産まれる前から比較することができて、産まれてからだと育児でバタバタだし、赤ちゃん連れて色々なところいくのも大変で、中々時間が出来ないから産まれる前にある程度きめておいて助かった

こずゆきさん

学資保険に加入する際、まずはインターネットの比較サイトや口コミなどを検索し、ある程度ピックアップしておきました。その後保険ショップに行き、話を聞きました。

保険ショップの担当者はとても熱心に話をしてくれましたが、ピックアップした第一候補の保険会社はなかなか名前が出てきませんでした。

こちらから名前を出してみると、その会社は保険ショップでは取り扱いできないとのことでした。しかし、保険内容を見て、これはとてもいい条件ですね!とすすめて下さり、結局保険ショップでは加入せず、直接第一候補の会社に行き、加入しました。

保険ショップはたくさんの保険からいいものを紹介してくれますが、そもそも本当に一番いいものを取り扱っているかはわからないので、自分での下調べをしておいて良かったと思っています。

A.やってよかった「保険選び対策」は、口コミを参考にする

匿名さん

勧誘や連絡がしつこくて嫌だと感じるかもしれないですが、様々な会社から資料をもらい、比較することが大事です。学資保険はほぼほぼ支払った金額が戻ってくるものがほとんどなので、保険のスタッフや会社にはあまり利益はありません。

それでもしっかり勧めてくれて、親身になってくれる保険員さんを探すと、その後何かあっても相談ができます。三大疾病をカバーするものや、死亡保障がついてるものなど、種類は様々ですが、ネットの口コミを確認するとさらにわかりやすいと思います。

その他の回答

shibahimeさん

学資保険ではなく、子どものうちから年金に入る事を勧められた。そうすると、高校卒業する頃に、貯まったお金から大学や専門学校に行く資金を出し、子どもが結婚する頃に年金を自分で貯めて行くように、親から渡す事ができる。

子どものうちから、個人年金を貯めていくと大人になってから貯めるよりも良いと思いました。

匿名さん

子どもの教育費をどのように貯めていくかをFP さんに相談しました。

学資保険は返礼率が昔ほどよくなくて、

102とかの世界。

それならタンス預金と変わらない。

18歳受け取りだと100%にも満たないものも多い。

そこでおすすめされたのが、投資信託のように運用して増やそうという保険。

ただし運用なので元本割れの可能性も。

でも外国株式などの積極運用で増やせたら、学資保険よりも全然いい。

我が家は変がく保険で教育費対策することにしました。

匿名さん

産後すぐに保険相談の方に自宅まで訪問してもらいました。帝王切開で痛みが続き、まだあまり歩き回れなかった状態だったので、自宅にいながら保険プランについてとても詳しく説明してもらえてよかったです。納得のいくプランを選ぶことができました。

・表示価格は、改正前の消費税率で掲載されている場合があります。ご了承ください。