目次

子どもの未来はお金次第?お金の不安・悩みは教育資金がトップ。

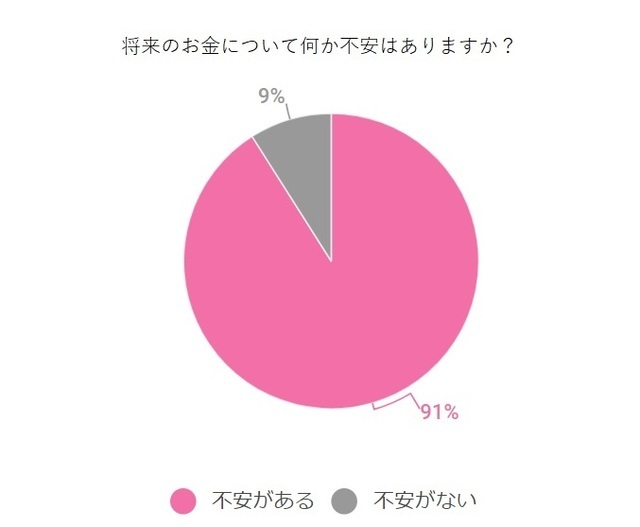

アンケートで聞きました!約9割が将来のお金に不安あり!

約4300人を対象に行った事前のアンケートで「将来のお金について何か不安はありますか?」と聞いたところ、約9割の方が“ある”と回答しています(※1)

預貯金をしていても、10~20年後に積み立てた金額を大きく上回ることが期待できないのが昨今の金利状況。

モノやコトの価格が上がってしまえば、むしろその金額は目減りしてしまうかもしれませんよね。大多数の方が「不安」を抱いているという調査結果は納得です。

また、不安の内訳トップは「子どもの教育資金確保のため」と73.7%の方が回答、2位の「漠然とした将来不安のため」40.8%を大きく離して1位という結果でした。

やはりママ・プレママによるお金の不安は、子どもの将来と密接に結びついていることが明らかになりました。

お金がないと、資産は作れないの?その誤解を解いてくれる資産形成のお話

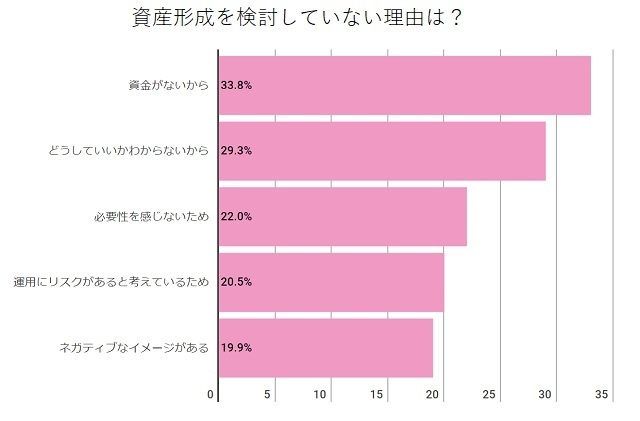

こうした不安に備えて資産形成をしている方の多くは、預貯金と学資保険を選んでいるのが現状。投資信託や債券、不動産などの手段を選んでいる方はまだ少ないという結果がでています。

また、こうした資産形成のいずれも検討していない方が、その理由として挙げているのは「資金がない」が第1位(上図)、次いで「どうしていいかわからない」が第2位になっていました。

では、本当にお金がないと資産を作ることはできないのでしょうか?資産を作るためにはどうすればいいのでしょうか?

経済的な側面から夢や目標をかなえるために、一緒にお金のことを考えてサポートする専門家・FPの方に、座談会で聞いてみましょう!

リアルをもっと知りたい!参加したのはどんなママ・プレママ?

※参加いただきましたママ・プレママたちのお名前は、仮名とさせていただいております。

座談会に参加したママ・プレママたちの方のプロフィールを、写真左から時計回りの順でご紹介いたします。

◎岡村さん 30代・5ヶ月になったばかりの女の子のママ。定期預金が満期を迎えたため、NISA(※2)に切り替える予定。投資信託や株、不動産信託などのメリットデメリットに興味があり参加。現在は、育休中。

◎笹本さん 20代・7ヶ月の女の子のママ。学資保険をはじめたばかり。4月から子どもを保育園に預けてパートタイムで職場復帰しているが、今後の働き方や収入の変化などへの不安もあり参加。

◎長澤さん 30代・7歳男の子、5歳女の子、第三子を妊娠中。夫の終身保険に学資保険の替わりで入っている。三人目を迎えるにあたり、一人当たりいくらぐらい預貯金が必要かを知るために参加。専業主婦。

◎永山さん 20代・第一子妊娠9ヶ月。現在は貯金のみだが、資産運用での外貨や上場株の投資、保険の見直しなども検討しているため参加。子どもの養育費にも興味あり。現在、産休中。

◎山本さん 30代・2歳の男の子のママ。夫が投資などをやっていて任せっきりのため、どういう商品かなどもう少し詳しくなりたいと参加。現在、フルタイム勤務で、子どもは0歳から保育園に預けている。

すぐには貯まらないお金!子育てにいくら必要?いくら貯めれば安心?

専門家として参加いただいたのは、自身も7歳の男の子の子育て真っ最中という松岡みゆきさんです。元富山テレビ放送アナウンサーで、AFP(ファイナンシャルプランナー)資格を保有。絵本の読み聞かせも特技のひとつで、他に、フードコーディネーターや福祉住環境コーディネーターなどの資格を持ち、多方面に知識が豊富な方です。

教育資金で、一番お金がかかる大学入学時に500万円が手元にあることを目安として皆さんにお話を伺いました。

預貯金?保険?投資?どんな風にお金を貯めていますか?

では、座談会のスタートです!

◎長澤さん:「児童手当をそのまま子どもの口座に入れて貯金しています。2種類の終身保険に入って、高校と大学で満期になるように分けています」

◎永山さん:「現在、貯金のみで、このままではなかなか増えづらいので、投資や資産運用ということを考えてみたいと思っています」

確かに、低金利時代なので、せっかくの預貯金も、時間外やコンビニなどで引き出すとその手数料で、何年か分の利息がポンと消えてしまいますよね。

左:長澤さん、右:永山さん

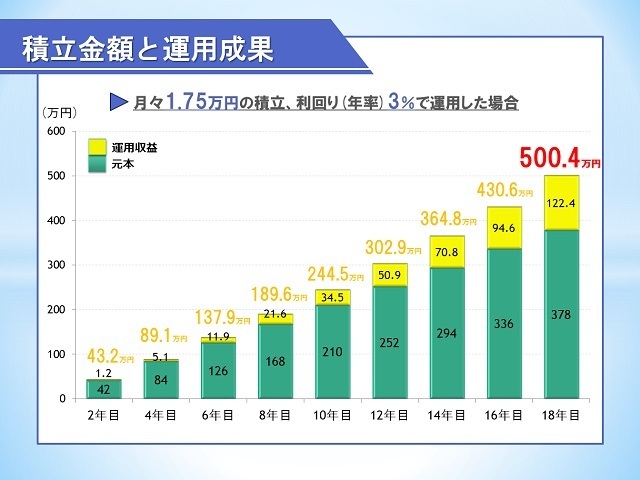

子どもが生まれてから18歳になるまでの18年間で、500万円を貯めようとすれば、毎月2~3万円ずつ積み立てる必要があります。ひとりっ子でも、習い事や塾などのお金を考慮すれば、追加負担の可能性もありますよね。ではどうすればいいのでしょうか?

お金は「寝かせる」に加え「働かせる」ことで、より増えていくもの

松岡さん:預貯金はリスクがなく安心ですが、低金利時代の現在では、お金を「寝かせておく」もったいない考え方とも言えます。増えるというのは難しく、常に同じ額の預貯金ができなければ、子どもが大学に入りたいときにお金を準備できないというリスクもあります。一方の投資とは、お金に「働いてもらって」増やしていくイメージです。

預貯金の場合との比較をシミュレーションしてみましょう。年利3%で18年間、毎月1.75万円を積み立て投資した場合、元本は378 万円、運用収益が約122 万円(複利※3)で、約500 万円となります。月額の負担感に違いを感じますよね。

ママ・プレママたちからは、「メリットは感じるし、ちょっとやってみてもいいかな?」と思う反面、「投資というとリスクや、仕組みがよくわからない」「子育てで時間がない中だと難しそう」という声が挙がりました。

ここで、投資とはどういうものなのか、聞いてみましょう。

座談会ダイジェスト動画1「教育資金はどれぐらいかかる?」

出典:www.youtube.com100円からでもできるって、本当?子育て世代におすすめの投資なんてあるの?

未来のお金の増やし方。あなたはいくつ知っていますか?

お金に働いてもらう投資にはさまざまな手段があり、その違いをいくつか松岡さんに教えていただきました。

【株式】株価が安いときに購入し、値上がりしたあとに売却した差額の利益(キャピタルゲイン)と、配当金や株主優待などがメリットです。ただし、市場を読む力や会社の業績や経営状況を調べたりする手間・時間・知識などが必要で、値下がりや株式発行会社が破たんすれば投資資金を失うリスクもあります。

【債券】国、地方公共団体、会社などが、お金を借りるときに発行され、借用書や借用証書のようなイメージ。株ほど値動きはなく、満期まで持っていれば損をするリスクは少ないといえます。

【FX】為替で外貨を買うということ。刻々と変化する通貨を少額資金から取引できます。ただし、投じた金額の何倍もの利益も期待できますが、同時に何倍もの損失が出るというリスクがあります。

【不動産投資】第三者への不動産貸し出しや、不動産自体の売買を通じて利益を得るもので、アパート経営やマンションの一室を買って第三者に賃貸するイメージです。一般的には数千万単位の資金も必要となりますし、すぐに現金化しにくいというデメリットもあります。

参加者に聞いてみると、「名前は知っていても、どういうものかわからない」「株式は、取引の時間帯は携帯とにらめっこ」「手間や、知識や、時間が必要そう」という声が。

こうした投資へのイメージが、「子育て中に、投資は無理なのかな」とブレーキをかけているようです。では、子育て中でも始めやすい投資ってあるのでしょうか。

子育て中にもできる「投資」ってどんなものがあるの?

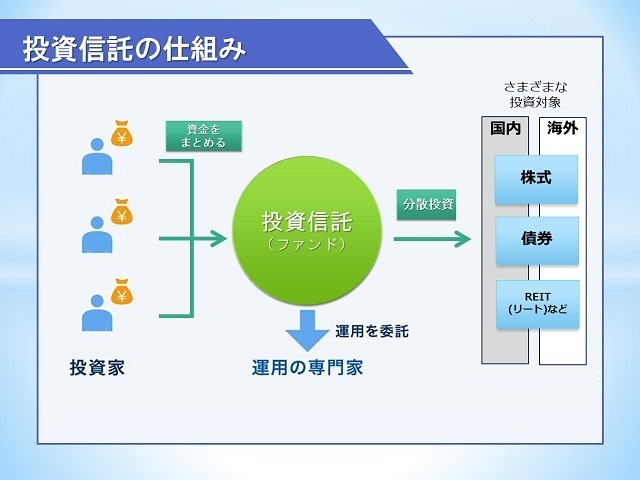

松岡さん:投資信託を知っていますか?一般の人がファンドを申し込んで買うと、運用のプロが、あらかじめ定められた運用方針や投資対象に従って、預かったお金を何に投資するのか考えてくれます。投資先は、ここまでに紹介した株式や債券、J-REIT(リート・後述)などがあり、これらを組み合わせた商品もあります。また、日本だけでなくアメリカ、ヨーロッパ、インドなど新興国を含めて世界中に分散投資する商品もあります。

毎月同じ額で積み立てていくこともできます。いろいろな種類に分散して投資し、さらに投資するタイミングも分散させることで、リスクを少なくしています。

積立型の投資信託なら、まとまった資金がなくても、100円からでも大丈夫。まさに信じて託すのが信託なので、月々の生活から数千円、回せるお金で始めることができます。

子育てに忙しいママたちにとって、投資信託とは分散投資でリスクが少なく、安心して任せて運用ができる商品だといえます。子どもたちの将来のためにトライしてみたくなりますね。

座談会ダイジェスト動画2「投資について」

出典:www.youtube.com少しずつでも、早く始めたい。未来のためにお金に働いてもらおう。

左:笹本さん、右:岡本さん

ここで、座談会に参加したママ・プレママたちの感想を聞いてみましょう。

◎岡村さん:「プロフェッショナルが自分の代わりに常に状態を見てやってくれるなら、手数料はかかるけれど、始めるなら株よりも投資信託がいいのかなと思いました」

◎笹本さん:「3000円とかなら、やってみてもいいかなと思えました」

ランチや、自分へのご褒美のスイーツを少し我慢すれば始められると思いませんか?一時的に下がったりすることがあっても、長い目で続けていくことで、最終的にある程度の利益を得られるということもあります。

「Jリート」って、知っていますか?ママ、プレママにこそ知ってほしい注目の投資術!

長期目線で「お金に働いてもらう」投資商品として、松岡さんから紹介された「Jリート」は今、注目の投資商品です。

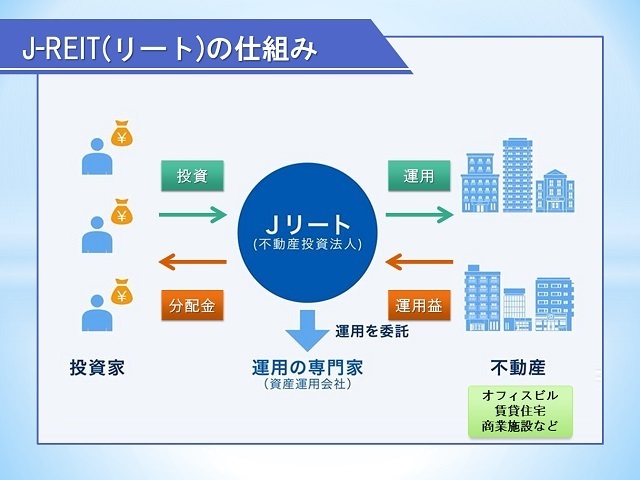

松岡さん:Jリート は、多くの投資家から集めた資金で、オフィスビルや商業施設、マンションなど 複数の不動産などを購入し、そこから得られる 賃貸料収入や不動産の売買益を原資として投資者に分配する金融商品です。アメリカで生まれた仕組みで、「Real Estate Investment Trust」の略でリート(REIT)と呼ばれています。Jリートはその日本版。

投資信託と同じような仕組みで、不動産の売買や維持管理などの運用は、不動産のプロが行うため、手間やリスクが抑えられています。

一番の魅力は分配(配当)金。Jリートは、利益の90%超を配当すると法人税が実質的に免除されるため、利益の大部分を分配金として投資家に支払っているのです。さらに、賃貸収入は基本的に毎月一定のお金が入ってくるので、Jリートの収益や分配金は、比較的安定感があるといわれています。NISA でも利用できるため気軽に始められるのではないでしょうか。

インカムゲインとキャピタルゲイン。投資で得られる収益には、大きくこの2つがあります。インカムゲイン型の商品は、ある資産を保有することで安定的・継続的に収益を受け取ることのできるタイプ。

一方、キャピタルゲイン型の商品は、保有する資産の値段の変動によって収益を得るタイプです。

前者はその性質から農耕型とも呼ばれますが、その理由は、一度種をまいたらゆっくり育て、毎年の果実や収穫を楽しむイメージが重なるから。比較的分配金の厚いJリートは、このタイプといえます。

それに対比される後者は、大きな収獲を得られるかもしれないけれど獲れないリスクも大きいため、狩猟型と呼ばれています。いつも獲物(資産の値段の変動)に目を光らせていなければなりませんね。

子育ての日々は忙しい!だからこそ、一度投資をしたら、あとは定期的な分配金を楽しみに待つ、農耕型のひとつであるJリートがおすすめの選択肢というわけですね。

座談会ダイジェスト動画3「Jリートとは」

出典:www.youtube.comキーワードは分散投資!

山本さん

最後に、座談会に参加された山本さんの感想を紹介しておきましょう

◎山本さん:「投資というものの中で、Jリートのような不動産投資信託は選択肢に入っていませんでした。普通の不動産投資のように、一棟買いなどでもなく、小口で分散されて、ここが落ちても、ここでカバーというように考えられればハードルは下がるし、やってみたいと思いました」

山本さんをはじめ、みなさんが抱いていた、投資へのイメージに前向きな変化があったようです。

リアルな座談会の様子は、こちらの動画でまとめてご覧いただけます!

まとめ

子どもの将来のお金を考える場合、預貯金だけでなく投資も選択肢としてあるということに気づいていただけたでしょうか?ポイントは「分散投資」。はじめるなら、今!知らないからと選択肢から外すのは、とてももったいないことだといえます。

必ずしも大きな資金を用意しなくても、少額からトライしてみることもできます。大切なのは、ライフプランをしっかり立てて、早く計画的に始めて、長い目で貯えていくことが、資産形成への近道なんですね。

今回、座談会に参加したママ・プレママたちも、「知識を蓄えられたので、動けそう」「子どもが生まれて忙しくなる前に考えてみたい」「始めはまとまったお金がなくてもできるなら」など、前向きにとらえることができたようです。

Jリートを含めた投資は、資産形成の計画に組み込むことによって、よりリスクを減らすという1 つの選択肢。お金を寝かせず「働いてもらう」のなら、少しずつ、分散しながら、早く始めることで未来のお金への期待が膨らんでいきそうです。

※1.【子どもの未来を考えた資産形成】に関するWebアンケート※実施期間2018.06.14-2018.06.21※n=4350

※2.NISAとは、NISA口座(非課税口座)内で、毎年一定金額の範囲内で購入した金融商品から得られる利益に税金がかからなくなる制度

※3.複利とは、利息の計算方法のひとつです。一定期間ごとに利息を元本に組み入れて、その元本に対して利息が計算されます。複利に対して単利があり、これは当初の元本に対してのみ、利息が計算される方法です。

この記事に関連するリンクはこちら

・表示価格は、改正前の消費税率で掲載されている場合があります。ご了承ください。